As estimativas de hiato e juro neutro do BCB

O Banco Central do Brasil divulgou, no Relatório Trimestral de Inflação mais recente, um box em que apresenta um novo modelo agregado de pequeno porte, que se soma aos demais modelos que o BCB utiliza de forma a orientar o processo decisório sobre a política monetária.

Em função da abordagem quantitativa utilizada para sua estimação (inferência bayesiana), esse novo arcabouço permite que o BCB, além de estimar os coeficientes das variáveis de cada uma das equações (curvas IS e de Phillips, regra de Taylor etc.), também “recupere” as séries históricas de algumas variáveis não-observáveis cruciais para se avaliar a posição cíclica da economia e a postura da política monetária (hiato do produto e a taxa de juros neutra).

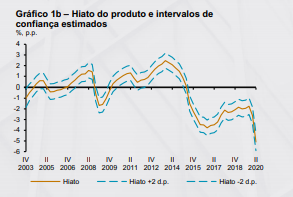

Nesse contexto, pela primeira vez desde 2011, o BCB divulgou uma de suas estimativas numéricas para o hiato do produto brasileiro, cuja evolução é apresentada na figura abaixo.

São vários os pontos que chamam a atenção ao se observar essa figura.

Em primeiro lugar: a estimativa de hiato do BCB aponta que, antes mesmo da crise da Covid-19, a economia brasileira vinha operando bastante aquém do pleno-emprego desde meados de 2015. Portanto, o crescimento anêmico do PIB efetivo no triênio 2017-2019 (+1,1% a.a.) refletia muito mais uma situação de déficit de demanda agregada do que limitações impostas pela capacidade de oferta doméstica (ao menos em termos agregados). Esse quadro pode parecer óbvio, mas, até a crise da Covid-19, esse não era um diagnóstico tão unânime.

Sim, é verdade que essa ociosidade vinha se estreitando desde 2017 – sugerindo um crescimento potencial quase nulo nesse período (tomando por base a estimativa de hiato do BCB). Contudo, no final de 2019 esse excesso de ociosidade ainda seria da ordem de 2% do PIB potencial nessa estimativa do BCB. Trata-se de um hiato da mesma magnitude daquele observado na recessão de 2008/09 e mais negativo do que aquele da recessão de 2003.

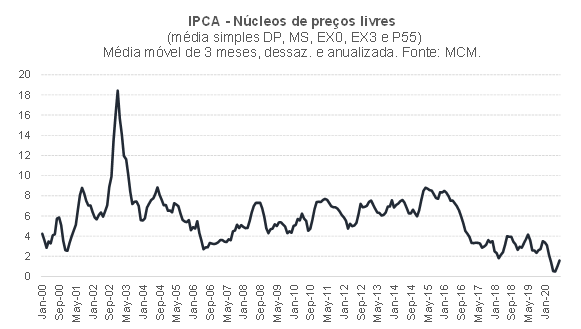

Os efeitos diretos e indiretos da pandemia do novo coronavírus representaram tanto um choque de oferta desfavorável como um choque de demanda negativo. A resultante foi liquidamente desinflacionária nessa estimativa do BCB, levando o hiato para perto de -5% no 2º trimestre deste ano. Importante notar que esse movimento da ociosidade foi corroborado pelo comportamento da inflação dos núcleos do IPCA, que vinha correndo em torno de 3% a.a. em 2017-2019 e recuou fortemente em 2020, em termos dessazonalizados – e a despeito de uma depreciação cambial nominal da ordem de 30% desde o final do ano passado).

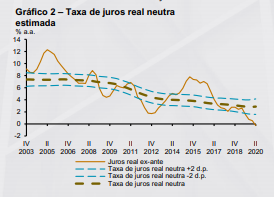

Nesse quadro, naturalmente emerge o seguinte questionamento: porque a economia não cresceu mais em 2017-2019, a despeito de existir capacidade ociosa nos fatores capital e trabalho, além de “espaço inflacionário” para tanto? Eu tenho argumentado já há algum tempo, assim como alguns colegas, que a política monetária foi excessivamente cautelosa, dada a postura da política fiscal/parafiscal – como atesta o comportamento da inflação efetiva vs metas nesse período. A estimativa de juro neutro do BCB “recuperada” nesse novo modelo de pequeno porte – cuja evolução é apresentada abaixo – corrobora isso, ao indicar, na comparação com o juro real efetivamente observado, uma postura pouco estimulativa da política monetária brasileira em boa parte do período 2017-19[1].

Voltando ao hiato, chama a atenção o fato de que a magnitude da estimativa do BCB para essa variável não-observável é bem diferente daquela estimada por mim e por outras instituições. Minha modelagem (ainda com base em uma série “antiga” de estoque de capital) apontava um hiato do produto de cerca de -5% no final de 2019, número semelhante às estimativas da IFI/Senado e de alguns colegas do IBRE – e bem mais “aberto” do que os -2% sugeridos pelo BCB e pelas estimativas de outros analistas (como o Ipea, dentre outros).

Por que tanta diferença?

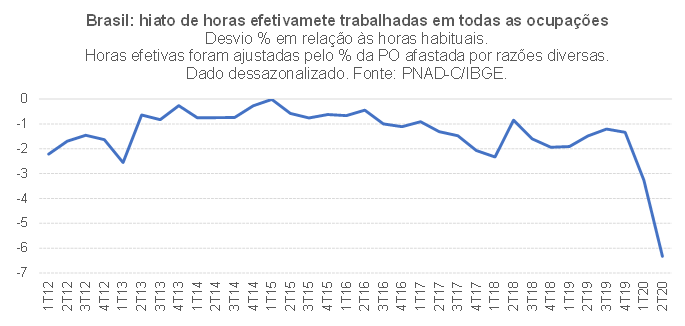

Um primeiro ponto a ser destacado é que o BCB, ao considerar apenas a taxa de desemprego agregada como medida-síntese da ociosidade do fator de produção trabalho, ignora que uma parcela da população ocupada pode estar trabalhando menos do que poderia/gostaria (ou seja, está subocupada).

De fato, como aponta a figura a seguir, o número médio de horas semanais efetivamente trabalhadas em todas as ocupações estava, no final de 2019, quase 1,5% abaixo de um referencial dado pela jornada habitual (já tomando o cuidado de ajustar as horas efetivas pelo percentual da população ocupada que estava afastada por motivos diversos, como férias, doença etc.). Outra maneira de observar isso é a constatação de que, no 4º trimestre de 2019, a combinação da taxa de desocupação (que foi de 11% da força de trabalho naquele trimestre) com o percentual de pessoas subocupadas por insuficiência de horas trabalhadas equivalia a 17,4% da PEA.

Ademais, já no contexto da crise da Covid-19 e do impacto das medidas de isolamento social sobre a possibilidade de mobilidade de boa parte dos trabalhadores (em especial daqueles que não podem trabalhar em home office), também passa a ser ainda mais pertinente levar em conta explicitamente cada um dos componentes da taxa de desemprego (taxa de atividade e taxa de ocupação), como eu faço em minha abordagem de estimação do PIB potencial/hiato. Isso porque a alta relativamente modesta (até agora) da taxa de desemprego agregada, de 11% no final de 2019 para cerca de 14% nas leituras mais recentes, esconde oscilações muito bruscas desses dois subcomponentes, os quais podem ter comportamentos bastante distintos e pouco sincronizados nos próximos meses. Convém lembrar que alguns colegas do IBRE estimaram que a taxa de desemprego brasileira estaria em quase 19% caso a taxa de atividade (razão entre força de trabalho e PIA) estivesse no mesmo nível pré-pandemia.

Um segundo ponto a ser destacado sobre essa divergência nas magnitudes das estimativas do hiato brasileiro é que, no sistema de equações estimado pelo BCB, a dinâmica da inflação de preços livres, líquida de alguns choques de oferta, é informativa do nível e da dinâmica do hiato do produto, por construção – uma importante vantagem em relação a outras abordagens para se estimar essa variável não-observável.

Contudo, isso significa dizer que as principais fontes de choques de oferta e perturbações de curto prazo da inflação que deslocam a curva de Phillips paralelamente no espaço inflação-hiato precisam fazer parte explicitamente da equação dessa curva, de modo a minimizar o erro de estimação do hiato.

O BCB incluiu o excesso de depreciação cambial sobre o referencial dado pela PPP, as variações dos preços de commodities em R$ e oscilações climáticas para tentar fazer esse controle, mas acho que faltaram outros controles importantes, tais como: i) a inflação de preços administrados de combustíveis e energia elétrica (os quais geram efeitos indiretos nada desprezíveis sobre a inflação de preços livres); ii) a variação do salário-mínimo nacional (que impacta a inflação de serviços); iii) a inflação de passagens aéreas – item que tem peso pequeno no IPCA Livres, mas apresenta oscilações muito bruscas de suas taxas por questões metodológicas, sendo responsável por mudanças relevantes da taxa agregada da inflação de preços livres, mesmo em bases trimestrais; e iv) o impacto das mudanças de ponderação e mesmo escopo dos itens que fazem parte do IPCA, à luz da incorporação de novas POFs - que, na amostra utilizada pelo BCB, ocorreu duas vezes, em meados de 2006 e no começo de 2012 (houve uma nova atualização em janeiro deste ano, mas a amostra utilizada pelo BCB para estimar esse modelo não incluiu o primeiro semestre de 2020).

Por fim, outra questão importante a ser apontada nessas estimativas de hiato do BCB está relacionada à maneira como elas foram obtidas. Como o BCB fez isso a partir da estimação conjunta de um sistema que conta, dentre outras equações, com uma regra de Taylor (isto é, a função de reação da política monetária), fica difícil saber se essa estimativa de hiato é de fato uma estimativa per se dessa variável não-observável ou se poderia ser interpretada como o hiato percebido pelo BCB, coerente com as decisões efetivas (mas não necessariamente adequadas) da autoridade monetária sobre o nível da Selic em cada um desses momentos.

Uma maneira de checar isso seria por meio da realização de exercícios de projeção fora da amostra da inflação com várias medidas alternativas de hiato, como fiz no começo deste ano com algumas medidas alternativas de hiato. Naquele exercício, constatei que estimativas que apontavam um hiato do produto de cerca de -2% no final de 2019, vindas de cerca de -4% em 2017 (como é o caso dessa medida do BCB recém-divulgada) não conseguiam explicar razoavelmente bem a dinâmica da inflação de preços livres no período 2014-2019, sobretudo de 2017 em diante.

Estou preparando uma atualização desse exercício “corrida de cavalos”, estendendo a amostra até o 2º trimestre de 2020 e já levando em estimativas de hiato atualizadas, minhas e de outros analistas. Publicarei em breve neste blog.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] É importante notar que aquilo que o BCB denomina como “juro neutro” é o que eu costumo chamar de juro neutro de steady state ou juro estrutural, que é o juro de equilíbrio da economia caso alguns fatores mais cíclicos e relativamente exógenos (ciclo global, real e financeiro; postura da políticas fiscal e parafiscal domésticas em relação ao ciclo, dentre outros) não estejam presentes (isto é, estejam zerados ou em seus níveis de equilíbrio). Há, ainda, aquilo que denomino como juro neutro de curto prazo – que, partindo do juro estrutural, leva em conta explicitamente os impactos, sobre o hiato doméstico, desses fatores mais cíclicos. Como quase sempre esses fatores cíclicos estão presentes – e muitas vezes são bastante persistentes -, a postura da política monetária me parece ser mais corretamente aproximada pela diferença entre o juro de mercado e o juro neutro de curto prazo.

Deixar Comentário