Hiato do produto no 2º tri continua positivo

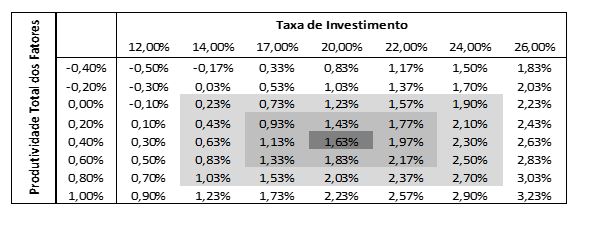

PIB cresce acima do potencial há seis trimestres. Considerando que economia apresenta taxa de investimento em torno de 18% e PTF que cresce apenas cerca de 0,4%, é improvável que o produto potencial ultrapasse 1,6% ou 2,0%.

A planilha com os dados usados neste artigo pode ser acessada aqui.

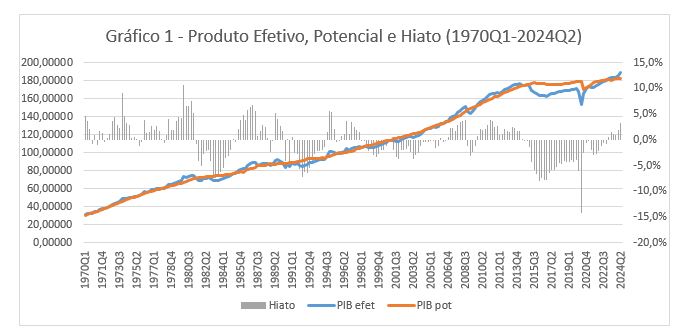

O hiato[1] do produto no segundo trimestre de 2024, estimado em 3,2%, representa a sexta leitura consecutiva de crescimento desde o primeiro trimestre de 2023, após um período de nove anos em terreno negativo, desde 2014. O Gráfico 1 ilustra essa reversão na trajetória do hiato, evidenciando a ausência de capacidade ociosa na economia nos últimos seis trimestres: 0,5% no 1T23, 1,6% no 2T23, 1,1 no 3T23, 1,0% no 4T23, 2,0% no 1T24 e 3,2% no 2T24.

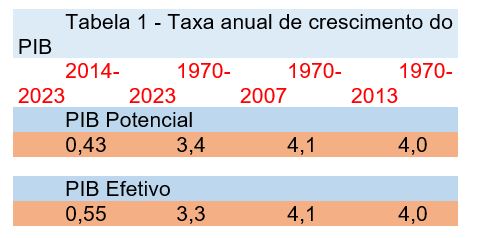

O CODACE-FGV datou o início do ciclo recessivo no primeiro trimestre de 2014, que perdurou até 2016. Antes daquele momento, o produto potencial e o efetivo cresciam simultaneamente em média 4% ao ano (Tabela 1). De 2016 até 2023, ambos apresentaram crescimento desigual, mas com taxas relativamente próximas. O crescimento do produto potencial caiu para apenas 0,4% ao ano, enquanto o efetivo cresceu 0,5%, ambos praticamente estagnados. No segundo trimestre de 2023, o produto efetivo começou a crescer de forma mais robusta.

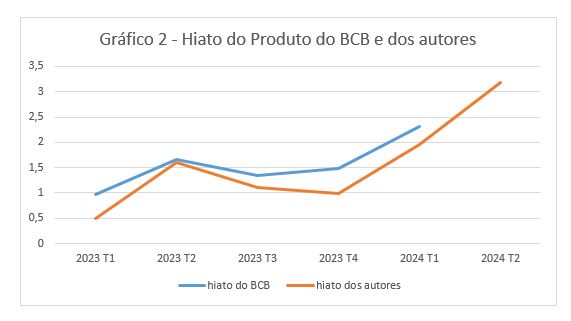

O Gráfico 2 abaixo apresenta uma comparação entre o hiato do produto até o primeiro trimestre recém-divulgado pelo Banco Central do Brasil (BCB) no relatório de inflação e o hiato estimado pelos autores. Embora ambos tenham o mesmo movimento, o hiato do BCB corre ligeiramente acima do hiato dos autores, tendo se igualado no segundo trimestre de 2023.

Em 2023, o produto efetivo cresceu 2,9% enquanto o produto potencial estimado pelos autores teve um aumento bem mais modesto, de apenas 0,7%. Isso indica que a atividade econômica superou o produto potencial, refletindo a virtual estagnação deste último (devido à falta de oferta) e não a um excesso de demanda. A tabela abaixo ilustra a evolução dos PIBs em períodos selecionados, evidenciando claramente essa discrepância no período recente, algo não observado no passado.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI). Elaboração própria.

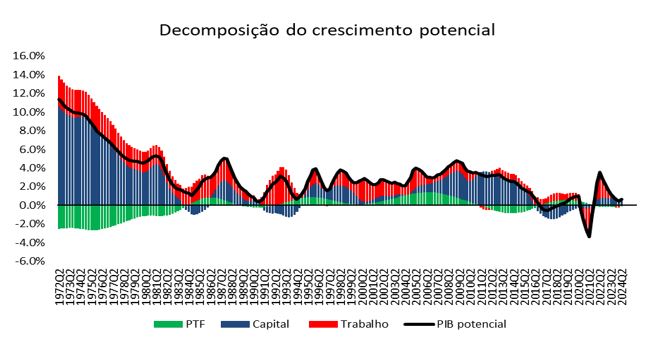

Ao analisarmos a decomposição do crescimento potencial, é importante lembrar que a discussão sobre o produto potencial é de caráter estrutural e de longo prazo. Considerando que a economia apresenta uma taxa de investimento em torno de 18% e uma PTF que cresce apenas cerca de 0,4%, é improvável que o produto potencial ultrapasse 1,6% ou 2,0% (Tabela 2).

Tabela 2

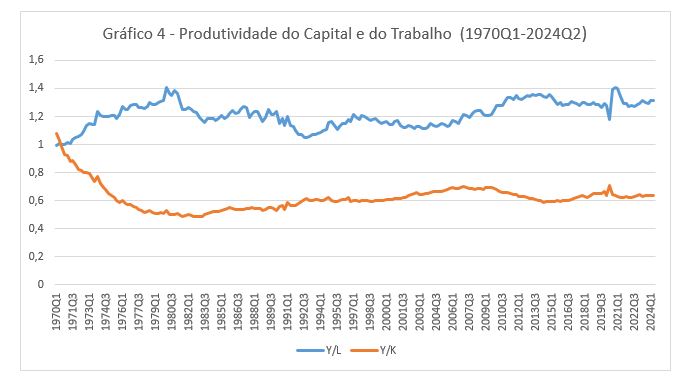

O Gráfico 4 revela que a produtividade do capital apresentou declínio durante os anos 80, seguido por um crescimento até 2009, antes de voltar a cair até 2014 quando começou a se recuperar, apenas para sofrer uma nova queda devido à pandemia. Por outro lado, a produtividade do trabalho cresceu até o primeiro trimestre de 1980, experimentou uma queda até o quarto trimestre de 1992, e voltou a crescer até o final de 2014, quando despencou e ficou estagnada.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

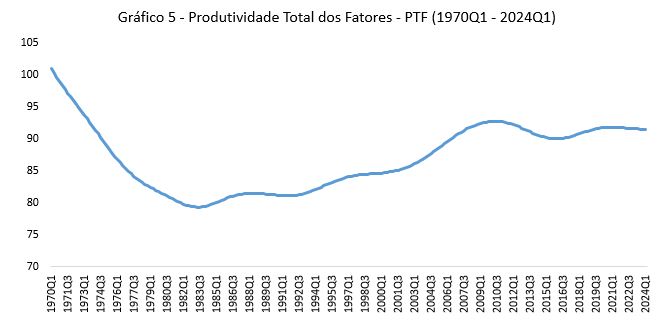

O Gráfico 5 mostra que a PTF apresentou uma tendência de declínio na segunda metade da década de 1980 e no início dos anos 1990, um fenômeno que pode ser atribuído às diversas crises econômicas enfrentadas pelo Brasil neste período. Desde então, a PTF teve um crescimento consistente até 2010, superando sem maiores dificuldades a crise de 2008-2009. No entanto, a partir de 2010, essa trajetória se inverteu, resultando em um declínio que se estendeu até o quarto trimestre de 2015. Após esse período, a PTF começou a crescer novamente, mas essa ascensão foi interrompida pela pandemia em 2020. Desde então, embora a PTF permaneça em níveis historicamente altos, apresenta uma leve tendência de queda, com seu nível atual inferior ao registrado no segundo trimestre de 2010, que foi seu pico.

Fonte: informações primárias do IBGE e elaboração própria

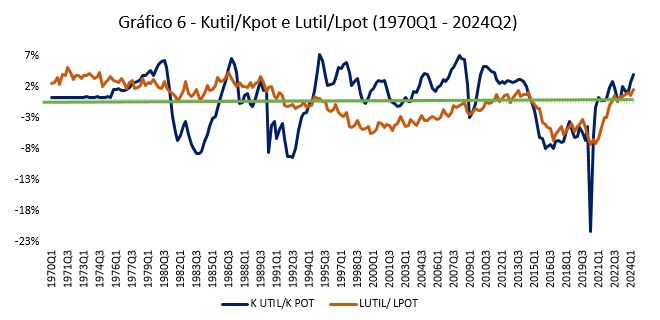

O Gráfico 6 ilustra a evolução da utilização do capital e do trabalho efetivos em relação aos seus potenciais ao longo dos últimos 40 anos. Observa-se uma frequência de sobreutilização do capital e a subutilização do trabalho. Algumas particularidades merecem ser destacadas: o fator capital foi amplamente sobre utilizado, exceto nos dois primeiros anos da década de 1990 (devido à inflação e ao Plano Real), durante a recessão de 2014-16 e no ano de 2020 durante a pandemia. Após esse período, a utilização do capital voltou a aumentar.

O fator trabalho, por sua vez, apresentou utilização quase plena na década de 1980, com alguns anos de sobreutilização até o quarto trimestre de 1991. Depois disso, foi subutilizado no restante do período até 2013 quando a sua utilização cresce ficando com plena utilização até o segundo trimestre de 2015. A partir de então, voltou a ser subutilizado, embora tenha havido períodos de melhora devido a incentivos à manutenção do emprego durante a pandemia.

Desde o final da pandemia, ambos os fatores têm mostrado uma tendência de aumento em seus níveis de utilização, e, no segundo trimestre de 2024, estão sobre utilizados, algo que não ocorria desde 2014.

Fonte: informações primárias do IBGE (PIB, FBKF, trabalho), da FGV (NUCI) e elaboração própria.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] No resultado do segundo trimestre de 2023, divulgado anteriormente, fizemos um aprimoramento em nosso método de cálculo do produto potencial, que envolve o tratamento da variável Produtividade Total dos Fatores (PTF). Essa variável não é mais considerada um resíduo da função de produção, após a estimativa do capital e do trabalho utilizados. Doravante, a reconhecemos como a tendência daquela série obtida pelo resíduo, após aplicação de método de filtragem. Isso resulta em uma série com menos ruído e volatilidade.

Comentários

Deixar Comentário