Impacto da pandemia em empresas e consumidores – Parte 2

A pandemia impactou e continua impactando a economia brasileira. Utilizando dados das Sondagens do FGV IBRE, incluindo quesitos extraordinários aplicados em 2021, tentamos mapear esses efeitos e impactos no comportamento dos consumidores e na percepção das empresas.

Após mais de ano de pandemia, é possível fazer uma análise dos impactos na confiança de consumidores e empresas e suas consequências na economia do país ao longo desse período. Os impactos sofridos no 2° trimestre de 2020 foram muito mais intensos em comparação com 2021 apesar do número muito menor de casos e mortes por Coronavirus. Isso ocorre porque num primeiro momento, havia muita incerteza, pouco se conhecia sobre o vírus no Brasil e no mundo, as empresas e as pessoas precisaram se reinventar diante das restrições geradas pela necessidade de isolamento que se refletiu numa forte queda da atividade econômica e redução do consumo.

Um primeiro post sobre esse tema foi publicado pelo Blog do Ibre em maio de 2020.

Desde o primeiro impacto da crise, uma recuperação foi iniciada, mas de forma heterogênea entre as empresas de acordo com seu porte ou segmento/setor de atuação e também diferente entre consumidores de classes sociais distintas. Ao fazer um balanço de como estamos atualmente em relação ao início da pandemia, utilizando dados de confiança e dos quesitos extraordinários aplicados pelo FGV IBRE, tentaremos abordar os obstáculos enfrentados no período e o que podemos esperar para os próximos meses.

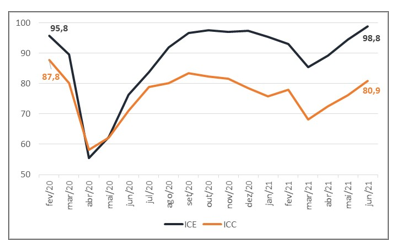

Analisando de forma agregada, os Índices de Confiança Empresarial (ICE) e dos Consumidores (ICC) apresentaram trajetória diferente, enquanto na parte empresarial, a confiança se encontra acima do nível pré pandemia, para consumidores ainda há espaço para retornar ao nível do início de 2020. Essa diferença entre as duas séries se intensificou ao longo da pandemia, chegou a 19,7 pontos em janeiro de 2021 e atualmente ainda se encontra acima de 17 pontos.

Confiança de consumidores e empresários

(Com ajuste sazonal, em pontos)

Fonte: FGV IBRE

Sondagens Empresariais

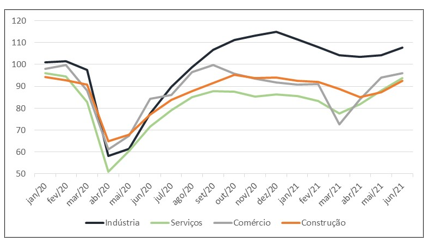

Grande parte da recuperação obtida pelo lado empresarial foi influenciada pela evolução positiva da indústria no segundo semestre de 2020, sendo o único que acumula variação positiva entre fevereiro de 2020 e junho de 2021. Por outro lado, o setor de serviços que tem apresentado muita dificuldade ao longo da recuperação, em especial os serviços que demandam da presença física das pessoas (bares, restaurantes, hotelaria, atividades turísticas, transportes, etc), começa a dar sinais mais fortes de recuperação nos últimos meses, se aproximando do nível pré pandemia. Essa evolução positiva dos últimos meses pode ser explicada pelo aumento das flexibilizações, andamento da vacinação e redução dos números negativos da pandemia.

Evolução dos setores que compõe o Índice de Confiança Empresarial

(Dados em pontos, com ajuste sazonal)

Fonte: FGV IBRE

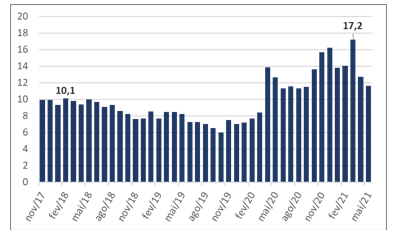

Apesar da melhora mais disseminada nos últimos resultados, a dispersão entre os segmentos empresariais continua em nível elevado, atingindo 10,9 pontos. Antes da pandemia, o valor máximo registrado era de 10,1 pontos em 2018, e na pandemia aumentou expressivamente registrando 17,2 pontos em março de 2021. Nos últimos três meses houve redução expressiva, mostrando que a capacidade de adaptação das empresas parece ser mais rápida do que a observada no ano passado, e que a recuperação da atividade tem sido um pouco mais uniforme.

Dispersão da Confiança entre os 49 segmentos das Sondagens Empresariais

(Dados em desvio padrão entre os segmentos)

Fonte: FGV IBRE

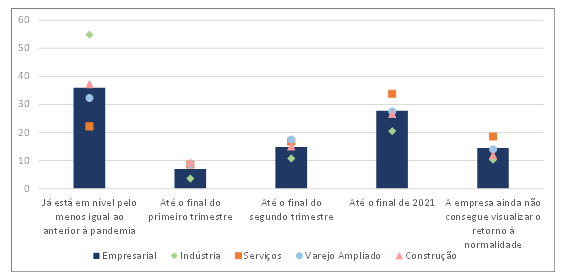

Alguns quesitos extraordinários aplicados ao longo da pandemia nas Sondagens nos ajudam a entender os desafios enfrentados durante a pandemia. Em março, as empresas foram consultadas sobre quando acreditam que sua atividade retorne ao nível anterior à pandemia. Mais de 1/3 das empresas estavam operando em ritmo igual ou superior, mas esse resultado é muito influenciado por indústria e construção, onde 54,8% e 37,2% das empresas respectivamente reportam normalidade. No setor de serviços, a maioria das empresas acredita que apenas no último trimestre de 2021 a atividade será normalizada. Esse resultado negativo é bastante influenciado pelo segmento de serviços prestados às famílias, onde 64,7% das empresas acreditam que voltará à normalidade no final desse ano ou somente em 2022. Por depender de algum tipo da presença física das pessoas, esse segmento é um dos mais afetados pela pandemia e que tem apresentado maior dificuldade de recuperação.

Retorno da atividade ao nível pré-pandemia

(Em percentual)

Fonte: FGV IBRE

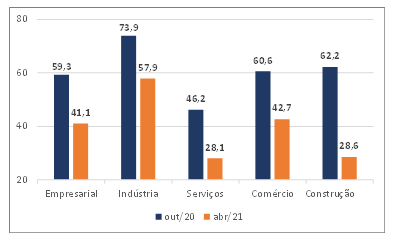

Em relação as expectativas para os próximos meses, consultamos em abril e comparamos com outubro de 2020 quando as perguntas foram aplicadas, houve diminuição do otimismo com os próximos meses reflexo da piora da pandemia e da necessidade de medidas restritivas no humor dos empresários. No gráfico abaixo, é apresentado o saldo (percentual de empresas com expectativa positiva menos o percentual com expectativas negativas) das duas apurações, e que mostra redução do saldo em todos os setores.

Saldo das expectativas das empresas nos próximos 6 meses

(Dados em pontos percentuais)

Fonte: FGV IBRE

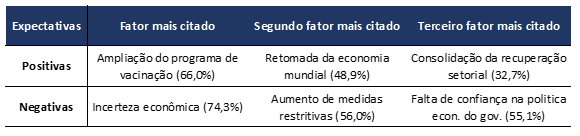

Entre os fatores relacionados destacou-se com influência positiva, a ampliação do programa de vacinação, as perspectivas de retomada da economia mundial e a consolidação da recuperação dos setores. Nos setores de serviços e construção também houve citação de perspectiva de aumento das receitas. Entre os negativos, incerteza econômica, aumento de medidas restritivas (puxado pelo Comércio e Serviços) e falta de confiança na política econômica do governo foram os mais citados conforme apresentado no quadro abaixo.

Principais fatores mencionados que influenciaram nas expectativas positivas/negativas

(Dados em percentual)

Fonte: FGV IBRE

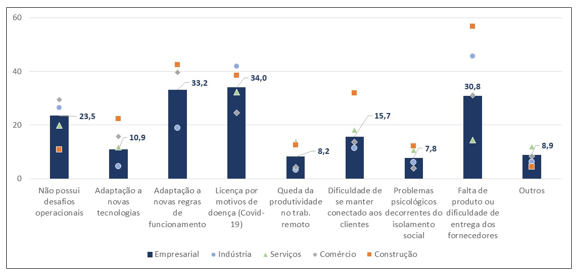

Muitos foram os desafios operacionais enfrentados pelas empresas durante esse período. Além das dificuldades de demanda e oferta de matérias primas, muitas empresas tiveram que enfrentar o afastamento de funcionários contaminados por covid (34,0%), se adaptar as novas regras de funcionamento, com capacidade reduzida, medidas de distanciamento, de higienização, entre outras (33,2%), principalmente nos setores da construção, serviços e comércio. A falta de produto ou dificuldade de entrega dos fornecedores (30,8%) impactou principalmente os setores da construção e da indústria, um desarranjo na cadeia produtiva global que continua dificultando o retorno à normalidade da operação de muitas empresas.

Maiores desafios operacionais que as empresas estão enfrentando na pandemia

(Dados em percentual)

Fonte: FGV IBRE

Sondagem do Consumidor

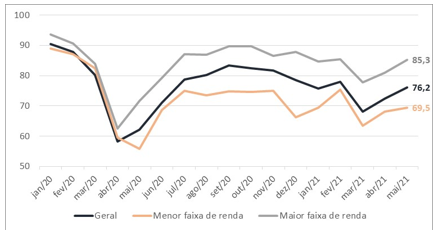

Sob a ótica dos consumidores, o ritmo tem sido consideravelmente mais lento. Assim como nas empresas, a recuperação não é disseminada entre os diversos grupos, principalmente no que se diz respeito a diferentes classes de renda. Além de não retornar ao nível pré pandemia, há uma dificuldade maior por parte das famílias de menor poder aquisitivo. A diferença entre o ICC nas classes extremas atingiu 21,5 pontos em dezembro de 2020, o maior valor em toda série histórica, reduziu no início de 2021, mas ainda a recuperação continua ocorrendo de forma desigual.

ICC Geral e por faixa de renda

(Dados em pontos, com ajuste sazonal)

Fonte: FGV IBRE

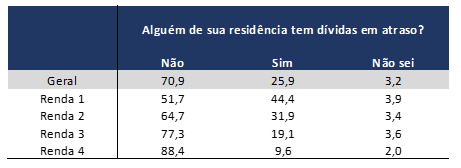

Isso ocorre, pois, essas famílias não têm reservas financeiras suficientes para se manter. Com a interrupção temporária do auxílio emergencial em março, redução dos valores e a necessidade de medidas restritivas entre março e abril muitos trabalhadores enfrentaram dificuldades para pagar suas dívidas. O resultado do quesito especial aplicado em março corrobora tal análise, 25% dos consumidores afirmaram ter dívidas em atraso, mas entre as famílias de baixa renda esse percentual atinge 44,4%.

Dívidas em atraso, por classes de renda

(Dados em percentual)

Fonte: FGV IBRE

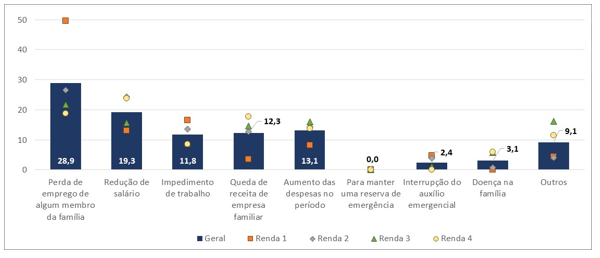

Entre os motivos para o atraso nos pagamentos das dívidas, os que mais contribuíram para esse cenário estão ligados às dificuldades do mercado de trabalho: a perda de emprego de alguém da família e redução do salário por 28,9% e 19,3% dos entrevistados. Mas chama a atenção, que nas famílias de renda mais baixa quase metade dos consumidores (49,6%) citam a perda de emprego como o principal motivo. Esse cenário corrobora com os dados da PNAD Contínua do IBGE, onde nos resultados do 1° trimestre de 2021, mostrou uma redução de 6,6 milhões de trabalhadores na comparação com o mesmo período de 2020.

Principais motivos do atraso no pagamento de dívidas das famílias

(Dados em percentual)

Fonte: FGV IBRE

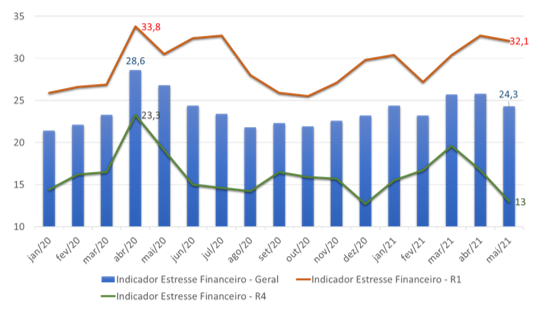

Indicador de Estresse Financeiro

(Dados em percentual)

Fonte: FGV IBRE

O aumento do endividamento das famílias, as dificuldades no mercado de trabalho, a pressão nos preços dos produtos e a incerteza não favorecem o cenário para o consumo. Comparando resultados de quesito especial aplicado em outubro de 2020 e abril de 2021 percebemos que houve um aumento de 61,8% para 70,4% na parcela de consumidores que estão adiando suas compras independente da faixa de renda.

Proporção de consumidores adiando compras de bens ou serviços na pandemia

(Dados em percentual)

Fonte: FGV IBRE

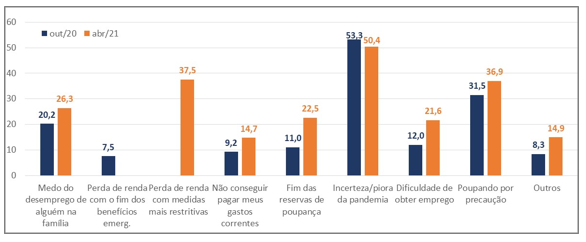

Entre os fatores considerados para o adiamento das compras de bens e serviços, a incerteza ou piora da pandemia é o que mais contribui negativamente para atividade econômica fazendo com que mais de 50% dos consumidores posterguem suas decisões de compras. Chama a atenção o efeito da perda de renda com as medidas mais restritivas citado 37,5% e como isso contribuiu para a mudança de comportamento dos brasileiros que passaram a fazer poupança precaucional, principalmente entre as famílias com maior poder aquisitivo, sendo mencionado por 45,5% em abril de 2021. Já para os consumidores de baixa renda, destaca-se a dificuldade de se obter emprego (42,5%), reforçando o cenário de mercado de trabalho ainda muito fragilizado.

Fatores responsáveis pela postergação do consumo de bens e serviços

(Dados em percentual)

Fonte: FGV IBRE

Em síntese, o caminho de recuperação ainda é muito desigual, apesar de um número maior de casos e mortes na comparação com o ano passado, o avanço da vacinação gera uma expectativa mais positiva para os agentes econômicos que estão mais otimistas em relação aos próximos meses. Além disso, há uma curva de aprendizado das empresas em relação a 2020, com relação a adaptação e mudanças realizadas ao longo da pandemia para suprimir os efeitos da crise que gerou uma maior resiliência setorial.

O mercado de trabalho ainda é um grande obstáculo para recuperação da confiança dos consumidores, que ainda se mostram muito cautelosos e muito impactados pelas restrições que a pandemia trouxe. A vacinação ainda parece ser o principal fator que pode favorecer a continuidade da recuperação, evitando novas ondas de covid e permitindo a maior circulação de pessoas nos próximos meses.

As opiniões expressas neste artigo são de responsabilidade exclusiva doa autores, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário