Novo ciclo de afrouxamento monetário no Brasil

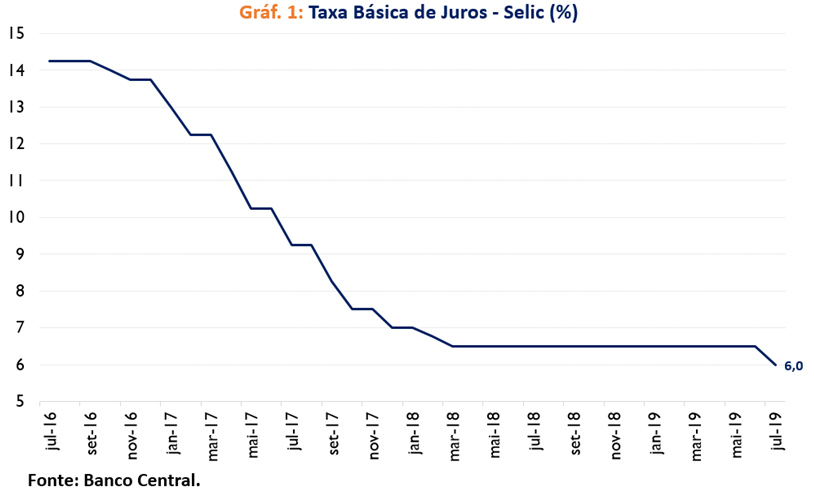

Desde março de 2018 que a taxa básica de juros (Selic) estava constante no menor nível histórico, em 6,5%. O último ciclo de afrouxamento monetário (redução dos juros) tinha começado em outubro de 2016, quando a Selic passou de 14,25% para 14,0%, e ocorreu uma redução total de 7,75 pontos. Na reunião de julho de 2019, mais um ciclo de queda dos juros se iniciou, com a taxa Selic passando de 6,5% para 6,0% (Gráfico 1).

No cenário básico do Comitê de Política Monetária (Copom) do Banco Central, há algumas observações: “indicadores recentes da atividade econômica sugerem possibilidade de retomada do processo de recuperação da economia brasileira. O cenário do Copom supõe que essa retomada ocorrerá em ritmo gradual” (no comunicado de junho, falava-se em interrupção do processo de recuperação da economia, em virtude da queda de 0,2% do PIB no 1T19 em comparação com o 4T18); “diversas medidas de inflação subjacente encontram-se em níveis confortáveis” (ao invés de níveis apropriados, como no comunicado anterior); cenário externo benigno (“menos adverso” foi a expressão utilizada no comunicado de junho); expectativas de inflação ancoradas para os próximos anos; e indicação positiva do começo de um encaminhamento no tocante ás reformas, tal como descrito: “O Copom reconhece que o processo de reformas e ajustes necessários na economia brasileira tem avançado, mas enfatiza que a continuidade desse processo é essencial para a queda da taxa de juros estrutural e para a recuperação sustentável da economia”.

É importante frisar que a atividade econômica não depende apenas de juros. Essa redução da Selic e talvez os (possíveis) próximos passos desse ciclo de afrouxamento monetário, possivelmente terão um impacto não muito grande no crescimento do PIB, dado que a taxa básica de juros já está no menor nível histórico desde março de 2018, e a fraqueza da atividade econômica já está conosco há bastante tempo.

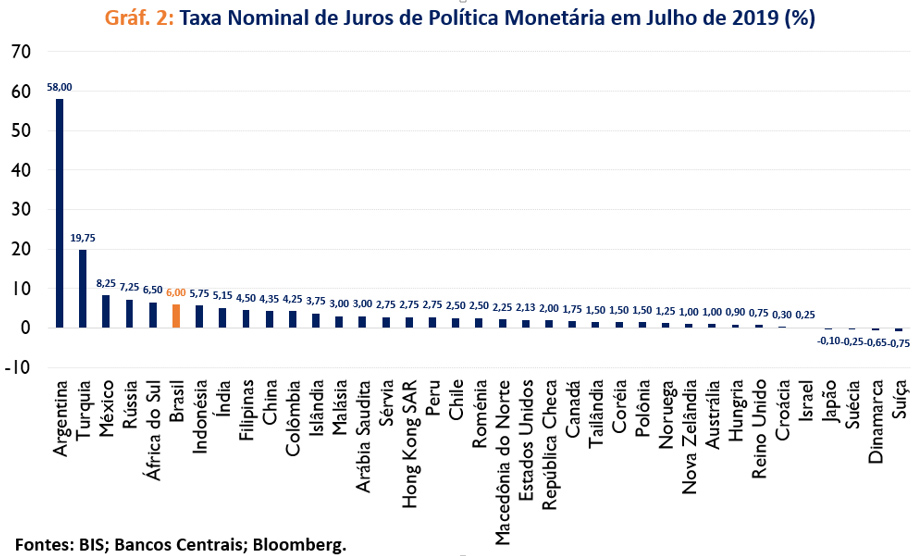

Agora, fazendo uma comparação internacional a partir dos dados das taxas nominais de juros de política monetária disponíveis no BIS para 37 países,[1] observa-se que apenas cinco países (Argentina, Turquia, México, Rússia e África do Sul) apresentam, atualmente, taxas básicas de juros maiores do que o Brasil. Por outro lado, em 31 (de 37) países, as taxas de juros são menores do que no Brasil.

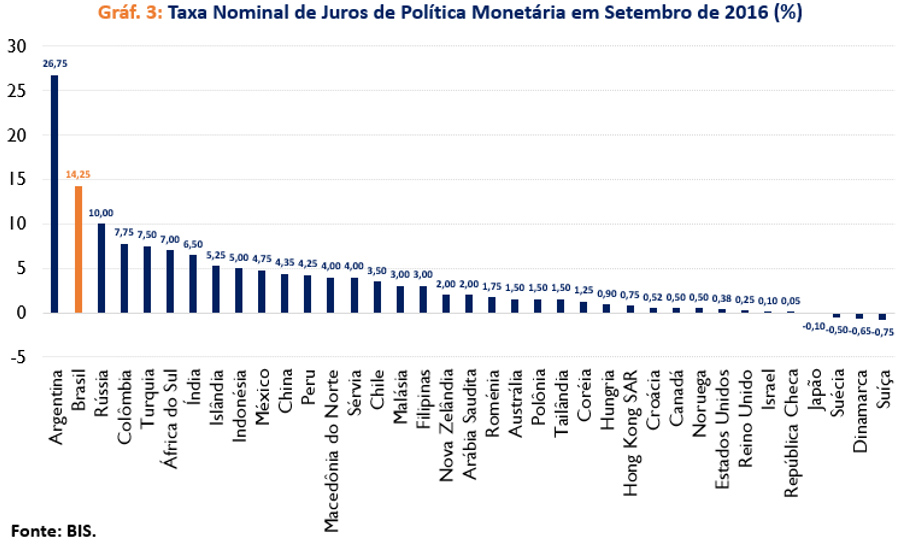

Antes do começo do ciclo de redução dos juros do final de 2016, durante a gestão do Ilan Goldfajn no Banco Central, onde a Selic estava em 14,25%, somente a Argentina (26,75%) tinha uma taxa básica de juros maior do que a brasileira, dentre essa mesma amostra de 37 países. Portanto, naquele período, 35 (de 37) países apresentavam um juro menor do que o brasileiro.

Então, a redução da taxa básica de juros, bem como a liberalização do FGTS, poderão ter um (pequeno) impacto na economia, em termos de crescimento econômico. Porém, além da reforma da previdência, que já está num estágio mais avançado, outras reformas (como a tributária, melhoria do ambiente de negócios, etc) são necessárias para que o país possa aumentar os investimentos, no menor nível dos últimos 50 anos, crescer mais e de forma mais sustentada, e com isso, gerar mais emprego.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Últimos dados disponíveis no BIS são de junho. Foi feita uma atualização também, verificando os sites dos Bancos Centrais de cada país, bem como na Bloomberg, para observar quais países modificaram as taxas básicas de juros no mês de julho.

Comentários

Deixar Comentário