Taxa de investimentos no Brasil: Menor nível dos últimos 50 anos

Como já amplamente divulgado, a recessão que o país passou foi muito forte, possivelmente a pior década de crescimento econômico dos últimos 120 anos. Nos últimos quatro anos, o PIB brasileiro recuou, em média, 1,2% ao ano, em termos reais, algo sem precedentes na história brasileira. Na comparação internacional, mais de 90% dos países do mundo apresentaram crescimento econômico maior que o do Brasil durante o período 2011-18. O hiato do produto (diferença entre o PIB efetivo e o PIB potencial), pelo método da Função de Produção, foi de -5,6% no primeiro trimestre de 2019. E a variável econômica mais sensível para a população, a taxa de desemprego, atualmente está em 12,5%, com mais de 13 milhões de desempregados, acima da média mundial.

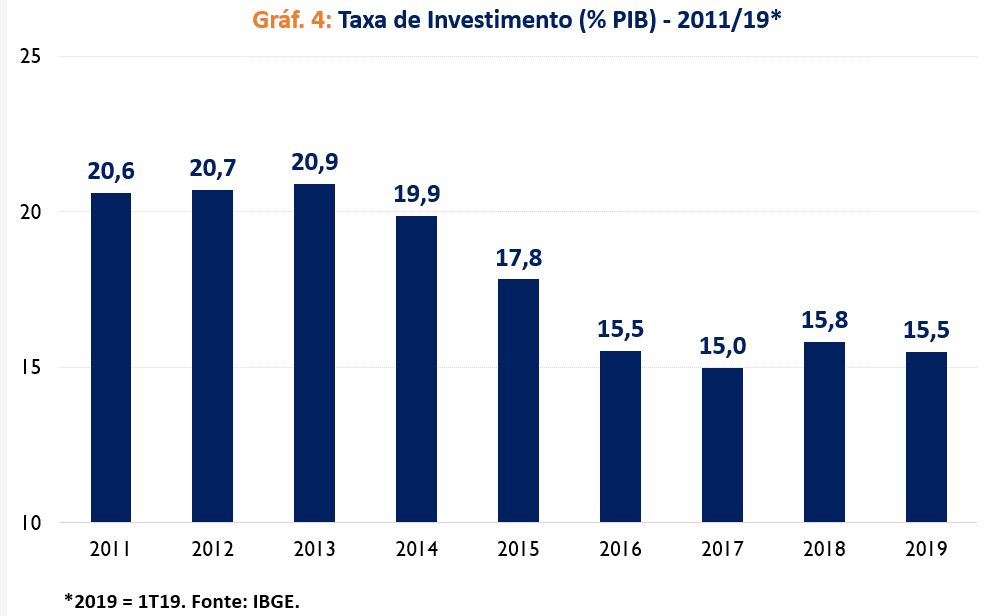

O Brasil apresentou uma taxa de investimentos média durante o período 2010-2014 de 20,5% do PIB. Porém, com a recessão que se iniciou no segundo trimestre de 2014 e foi até o fim de 2016, a taxa de investimento desabou, sendo de 15,5% no 1T19, portanto 5 p.p. menor que a média do período 2010-2014. Foram quatro anos (2014-2017) de queda real dos investimentos. O maior gap, considerando os dados trimestrais, desde 1996, foi entre o 3T13 (21,5% do PIB) e o 2T17 (14,7), de quase 7 p.p.; já ao se considerar somente os dados anuais, desde 1995, a maior diferença foi de 5,9 p.p. entre os anos de 2013 (20,9%) e 2017 (15,0%). Em 2018, aproximadamente 90% dos países do mundo apresentaram uma taxa de investimento maior do que a do Brasil. O mundo apresentou, em média, uma taxa de investimentos de 10 p.p. maior do que o Brasil no ano passado. Já quando a comparação é com os países emergentes, estes investiram, em média, mais que o dobro do Brasil. Já a média dos países da América Latina e Caribe tiveram um investimento de quase 4 p.p. maiores que os nossos. Na década atual (2011-2018) é onde ocorre os maiores gaps entre a taxa de investimento do Brasil e dos seus grupos de comparação desde os anos 1980.

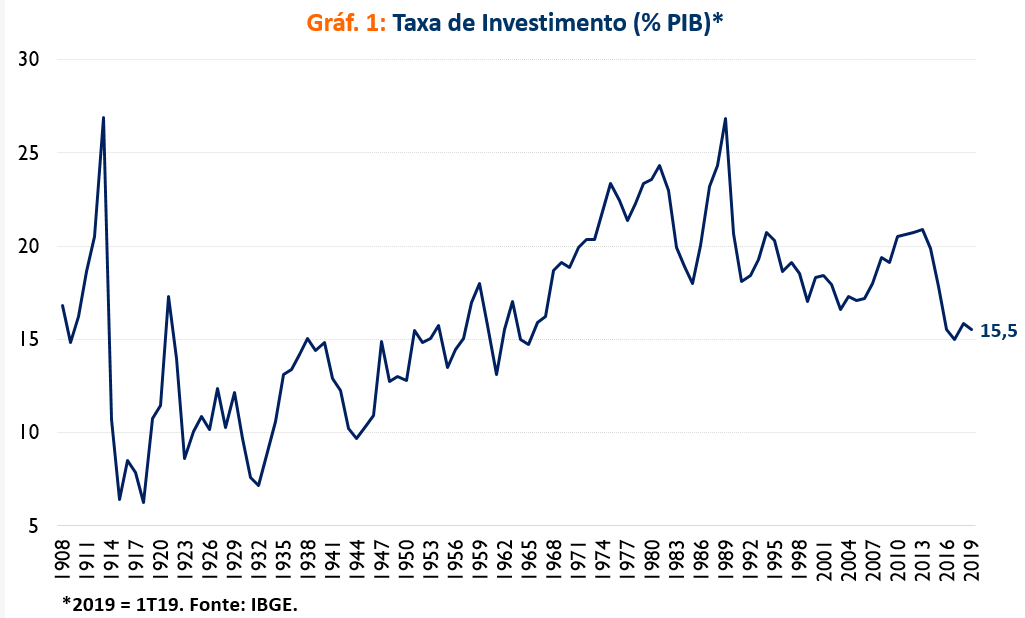

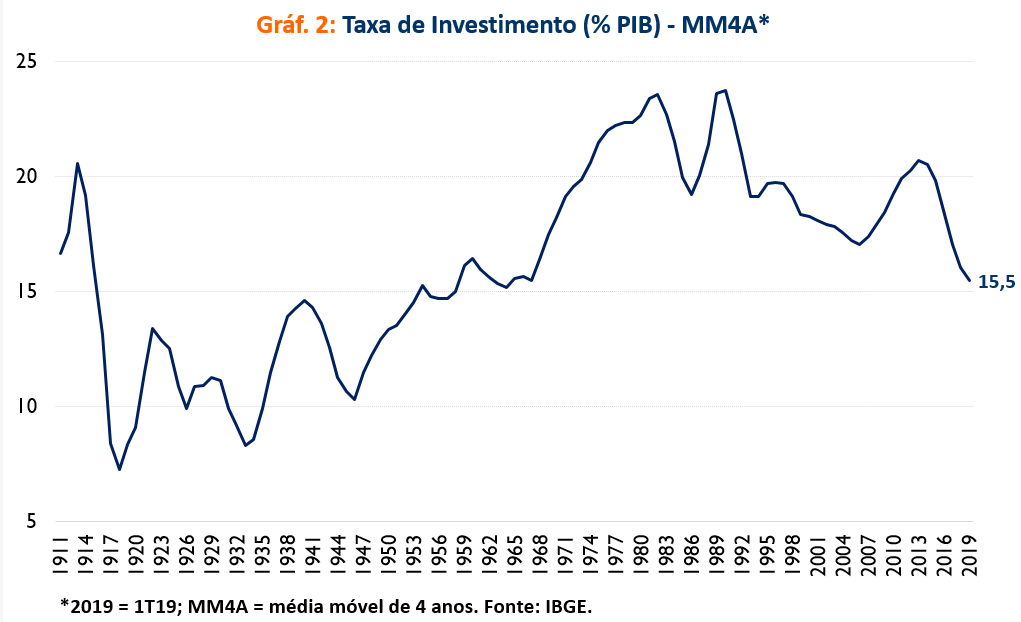

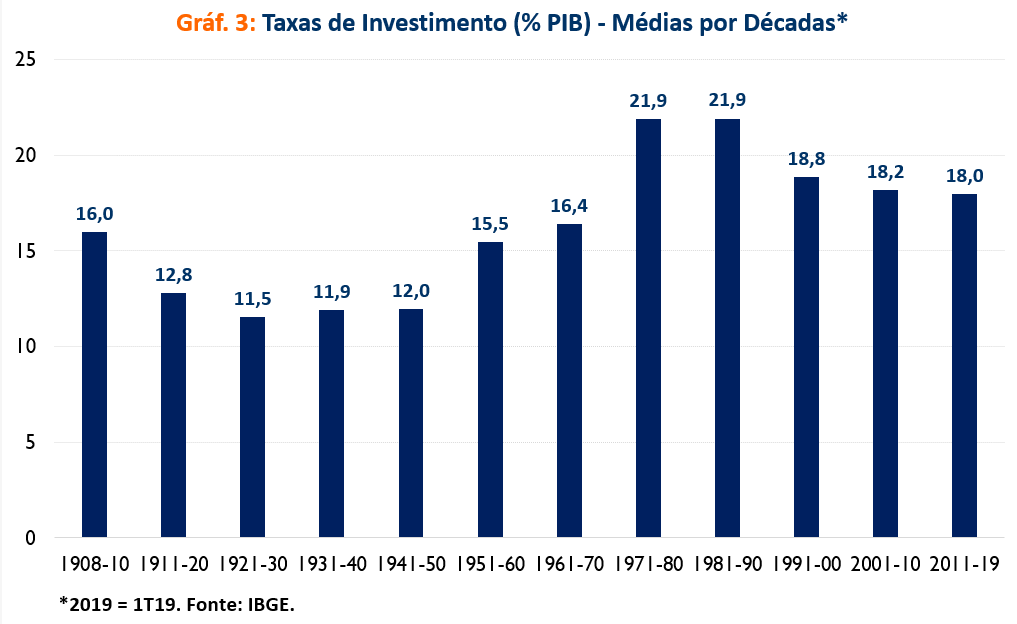

Segundo os dados das “Estatísticas do Século XX – IBGE”, com dados disponíveis desde 1908 da taxa de investimentos, foi possível construir o Gráfico 1. A partir de 1995, os dados são das Contas Nacionais Trimestrais do IBGE, e, para 2019 foi considerado o dado do primeiro trimestre. Como uma forma de diminuir a volatilidade, o Gráfico 2 apresenta a média móvel de 4 anos da taxa de investimento. E no Gráfico 3, há a comparação por décadas.[1]

No Gráfico 3, ao se observar as décadas, percebe-se que nos anos de 1910, 1920, 1930 e 1940, a taxa de investimento foi bem inferior aos demais períodos, inclusive sobre a média (16,2%) do período todo (112 anos, entre 1908 e 2019). Vale destacar que o processo de industrialização começou a se intensificar no Brasil a partir de meados do século XX, o que justifica menores taxas de investimento, no início do século passado. Sobre a década atual, apesar de sua média estar relativamente alta (18,0%), isso foi influenciada pelas altas taxas pré-recessão, conforme apresentado no Gráfico 4. Porém, atualmente a taxa está em níveis baixos, de 15,5%, 5,1 p.p. menor que o ano de 2011, início da década.

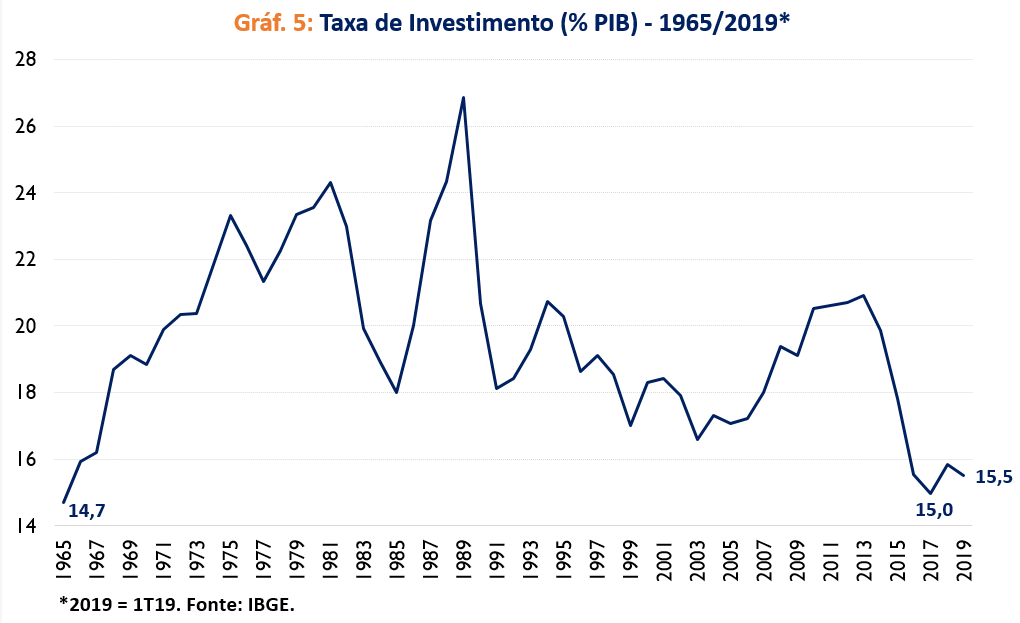

Agora, analisando mais especificamente a partir da metade da década de 1960, observa-se no Gráfico 5, que a taxa de investimento em 2017 (15,0%) foi a menor desde 1965 (14,7%). Em 2018 subiu para 15,8%, e no primeiro trimestre de 2019, recuou novamente para 15,5%. Ou seja, o nível atual dos investimentos é o menor em mais de 50 anos!!

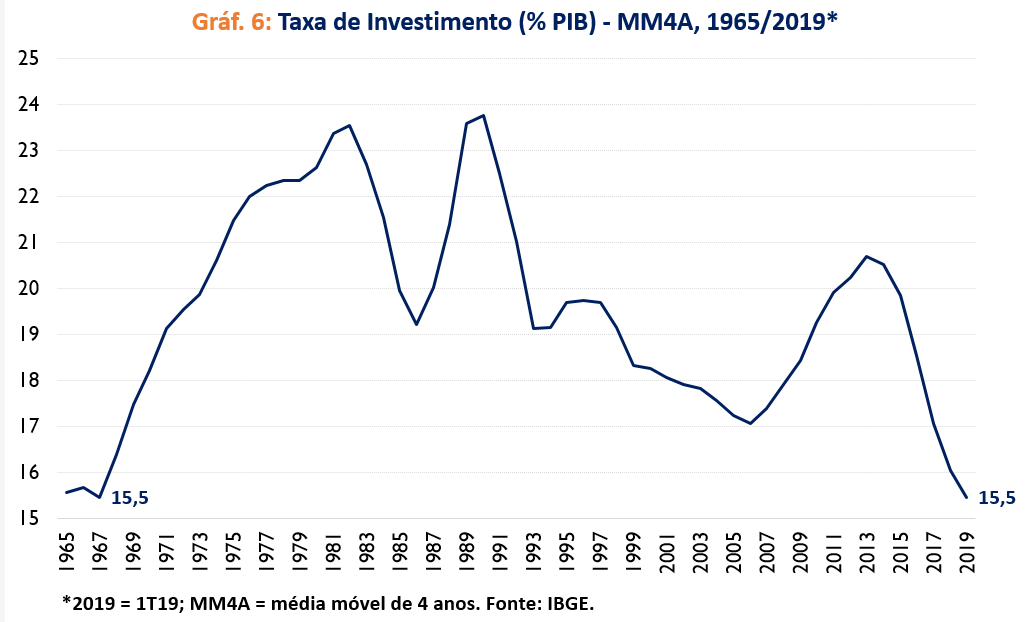

No Gráfico 6, há a média móvel de 4 anos, também desde 1965, mostrando que o último dado (15,5%, quadriênio terminado em 2019, considerando os dados do 1T19) é o menor desde 1967, que apresentou a mesma taxa. Reverter esse quadro é fundamental para que a economia possa reagir e crescer mais, e com isso, aumentar a geração de empregos.

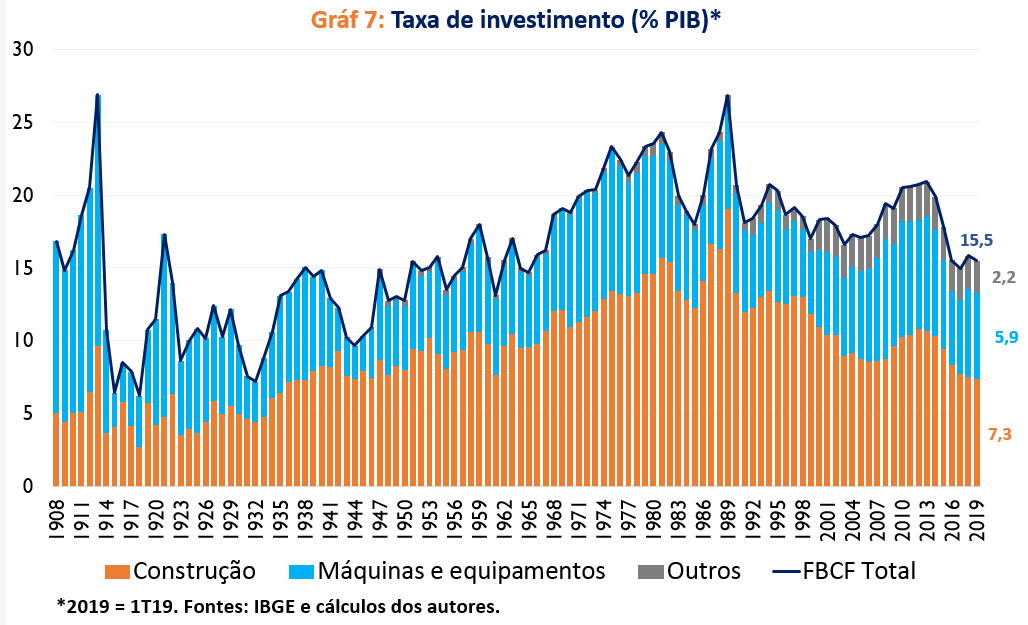

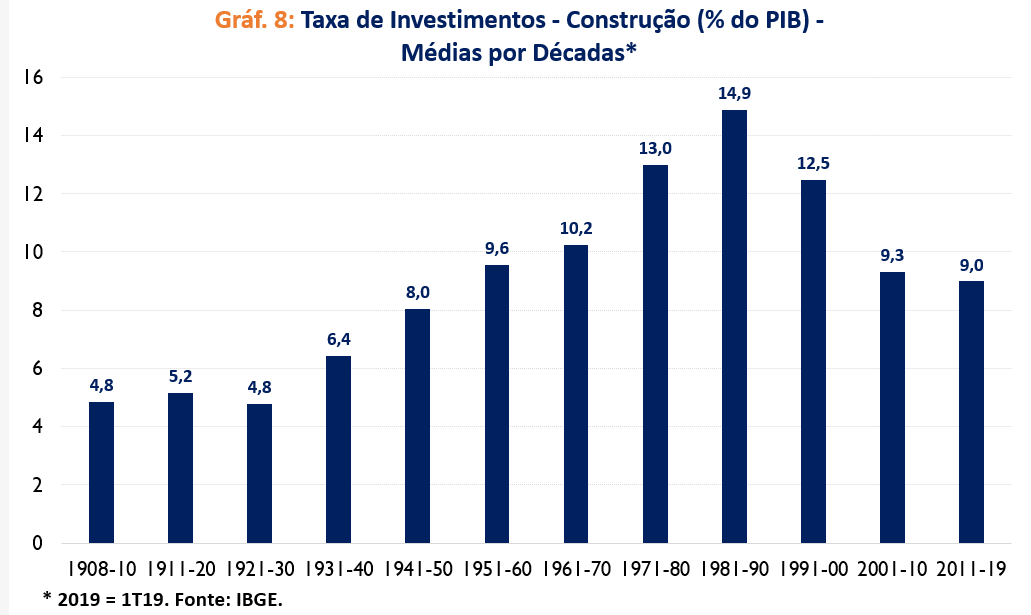

Agora, no Gráfico 7, separamos a taxa de investimentos pelos componentes da formação bruta de capital fixo: [2] construção, máquinas e equipamentos e outros.[3] Fica evidente como o componente de construção teve um desempenho crescente na taxa de investimentos até o final da década de 1980 e desde então começou a declinar (Gráfico 8).[4] Este fato evidencia que, mesmo este componente tendo acentuado a perda da taxa de investimento, na última recessão, há um problema mais antigo, de cunho mais estrutural, que vem afetando a construção há quase trinta anos.

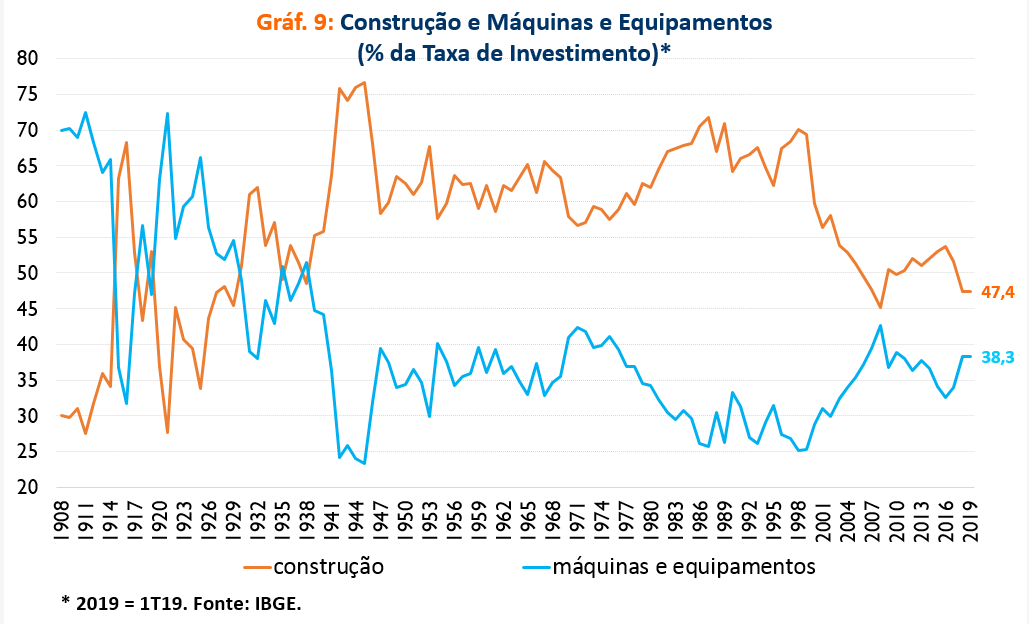

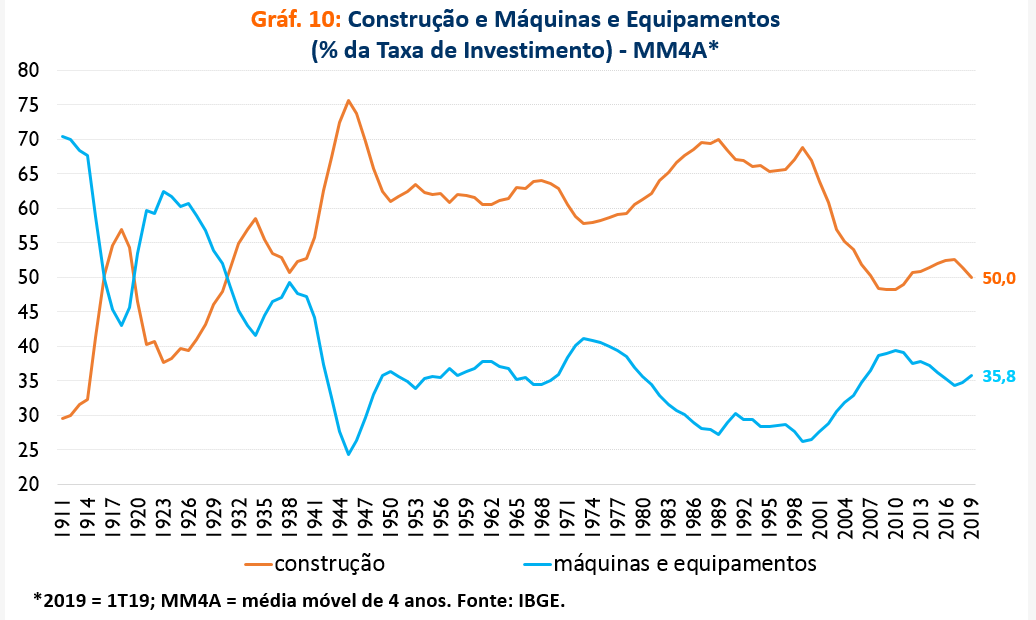

Com relação a representatividade desses componentes na taxa de investimentos, é apresentado no Gráfico 9, o peso da construção e de máquinas e equipamentos na formação bruta de capital fixo. A construção sempre apresentou um peso maior nos investimentos, tendo atingido o máximo na década de 1940, correspondendo a quase 80% do total. Porém, apesar de ainda ter o maior peso, desde o início dos anos 2000, o seu peso vem diminuindo, e o de máquinas e equipamentos, aumentando. Em 2008 foi o ponto em que houve a menor diferença entre os dois componentes (45,1% para construção e 42,6% para máquinas e equipamentos). Como uma forma de suavizar essa volatilidade, foi calculada, no Gráfico 10, a média móvel de 4 anos desses pesos.

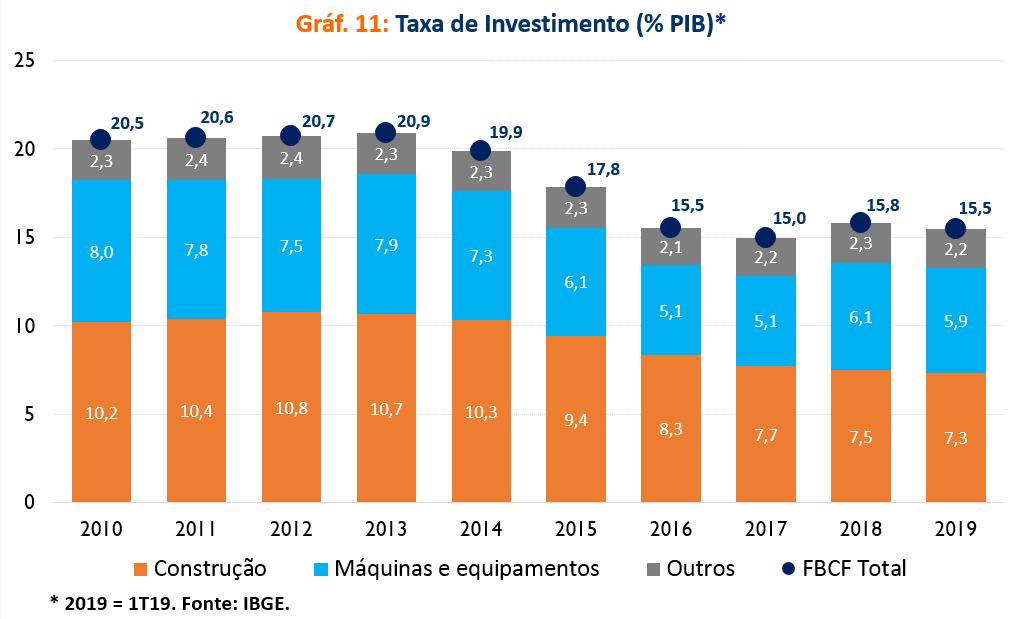

O Gráfico 11 mostra a taxa de investimentos e seus componentes nos últimos dez anos, mostrando o declínio dos investimentos pós-recessão. Esta taxa recuou por quatro anos seguidos (2014-2017), com o primeiro crescimento no ano passado, influenciado exclusivamente pelo componente de máquinas e equipamentos que cresceram 14,4%, enquanto a construção e os outros retraíram (-1,3% e -0,5%, respectivamente).[5]

Pelo Gráfico 11 é perceptível notar como o componente da construção vem diminuindo e impactando no total da taxa de investimentos. Do início da década até o dado do 1T19, todos os componentes da FBCF declinaram, mas a perda de construção foi de 3,0 p.p. na comparação entre 2010 e 2019. Nesse mesmo período máquinas e equipamentos e outros reduziram 1,9 p.p. e 0,2 p.p., respectivamente.

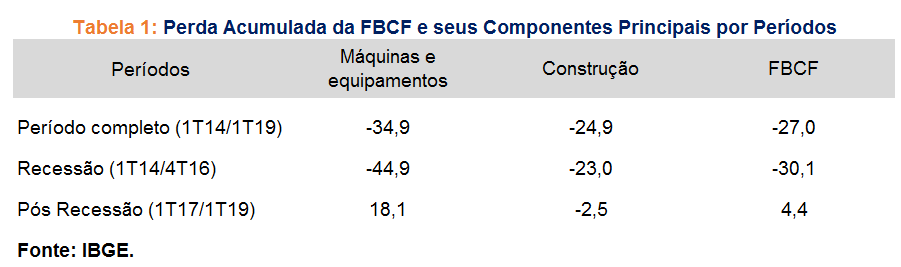

Chama atenção que o componente de construção, mesmo em queda a cinco anos consecutivos (2014-2018), apresenta menor perda acumulada, que o componente de máquinas e equipamentos, na comparação entre o nível anterior à recessão (1T14) e o 1T19. A Tabela 1[6] mostra que o total dos investimentos apresentaram uma perda acumulada de 27,0%, entre o 1T14 e o 1T19 enquanto a construção apresentou retração ligeiramente menor de 24,9%; a queda foi mais forte em máquinas e equipamentos que recuaram 34,9%. Apesar de ter uma perda acumulada menor, a situação da construção torna-se mais dramática do que a de máquinas e equipamentos, pois no período pós recessão (1T17 à 1T19), máquinas e equipamentos cresceram 18,1%, enquanto a série de construção não parou de cair, no período (-2,5%). Mantendo o mesmo ritmo de crescimento de 2018, a formação bruta de capital fixo só retornaria aos mesmos níveis pré-recessão em quase seis anos.[7]

Essa maior perda acumulada de máquinas e equipamentos durante a recessão e o consequente crescimento significativo no período pós recessão faz do componente de máquinas e equipamentos ser o responsável pela classificação da FBCF como driver[8] da economia. Quando a FBCF está em queda, em geral, o componente de máquinas e equipamentos é responsável por acentuar essa queda e, quando os investimentos estão em expansão, também é provável que este componente reforce o crescimento dos investimentos. Mesmo tendo menor participação nos investimentos, comparado a construção, máquinas e equipamentos conseguem, muitas vezes, ter maior influência no comportamento total dos investimentos que os demais componentes da FBCF. Ser um dos drivers tem muito mais a ver com a intensidade com que o componente se move do que com o peso deste no PIB.

Então, reverter esse quadro dos investimentos é de suma importância para que o PIB possa voltar a crescer a taxas mais robustas e com isso, possibilitar a redução da taxa de desemprego. Mais liberdade econômica, melhoria do ambiente de negócios, facilidade para a abertura de empresas vão na direção que o país precisa para destravar a economia, aumentar os investimentos, crescer a atividade econômica, e com isso, criar mais empregos. Mas isso tudo de nada adiantará sem a aprovação da reforma da previdência, já que projeções da Secretaria de Política Econômica do Ministério da Economia indicam que, no cenário sem reforma, o país voltaria a entrar em recessão já em 2021, e a taxa de desemprego subiria mais ainda, passando dos 15% em 2023. Sempre é bom destacar que a reforma da previdência é uma condição necessária, mas não suficiente, para a retomada mais forte da atividade econômica do país no futuro. Sem a reforma, os déficits tendem a ser cada vez maiores, a dívida tende a crescer, o risco tende a aumentar, a confiança tende a cair, e a atividade econômica tende a retrair, e o desemprego tende a ser cada vez maior. A inflação, que está numa situação bastante confortável (2019 deve ser o terceiro ano de inflação abaixo da meta), bem como a taxa básica de juros nos menores níveis históricos, não permaneceriam nesses patamares. Com a reforma, há a expectativa de que os déficits sejam cada vez menores, que a dívida se estabilize, já que deve aumentar a confiança dos investidores, o que impacta positivamente no crescimento do PIB e consequente geração de mais empregos. Aliado a isso, uma melhora no ambiente de negócios, pode ajudar a aumentar os investimentos e uma recuperação mais forte da economia brasileira.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Ver também: Secretaria de Política Econômica do Ministério da Economia - Nota Informativa: “Comparando o crescimento do PIB nas décadas de 1980 e atual”.

[2] De 1908 a 1994 foram utilizadas as informações de Contas Nacionais presentes na publicação Estatísticas do Século XX. De 1995 a 2019, para o total da taxa de investimentos, foram utilizadas as informações das Contas Nacionais Trimestrais, sendo adotada, no caso do ano de 2019, o dado do 1º trimestre do ano. Com relação aos dados desagregados, de 1995 a 1999, foi feita uma adaptação proporcional dos resultados divulgados na Estatísticas do Século XX de maneira que esses dados fossem compatíveis com as informações da taxa de investimentos total oficial na Referência 2010 das Contas Nacionais. De 2000 a 2009 foram utilizadas as informações das Tabelas de Recursos e Usos; de 2010 a 2016 foram utilizadas informações das Tabelas Sinóticas e, para os anos de 2017 e 2018 foram utilizadas as informações da publicação das Contas Nacionais Trimestrais.

[3] Outros são compostos por produtos de propriedade intelectual (pesquisa e desenvolvimento, software, banco de dados, exploração e avaliação mineral) além de outros ativos fixos.

[4] Média de 9,0% no período 2011-2019 (7,3% no 1T19), contra 14,9% nos anos 80.

[5] De acordo com os resultados do Monitor do PIB-FGV com informações já ajustadas ao 1º trimestre das CNT.

[6] Cálculos realizados na série trimestral, desde 1996, ajustada com o mesmo modelo de ajuste sazonal da FBCF das CNT. Ver também Cunha (2017).

[7] Com os dados atualizados do 1T19, demoraria 5,9 anos (23,6 trimestres) para voltar aos mesmos níveis do 1T14, ou seja, somente no 1T25.

[8] Componentes que apresentam forte influência no comportamento da economia, sendo, portanto, fundamentais para a compreensão dos ciclos econômicos. Possuem característica pró-cíclica, uma vez que o movimento desses componentes segue a direção do movimento dos ciclos de negócios. A sincronia destes componentes com o PIB faz com que, na maioria das vezes, as taxas de variação apresentem queda em períodos recessivos. Outro aspecto importante dessas variáveis é serem mais voláteis que os demais componentes do PIB. É interessante notar que os componentes com maiores participações no PIB, serviços e consumo das famílias, não são classificados como drivers das recessões.

Comentários

Deixar Comentário