O hiato do produto se reduziu em 2021

Houve redução do hiato do produto do PIB, da Indústria e dos Serviços desde o 3º tri/2020. O 4º tri/2021 registrou resultado ainda negativo, mas já próximo do fechamento – para o PIB, o hiato foi de -0,4%; de -2,5 na indústria; e, -0,6% nos serviços, reduzindo ociosidades.

INTRODUÇÃO

Neste texto foram atualizadas, para o quarto trimestre de 2021, as informações referentes aos hiatos do PIB, da Indústria (que agrega extrativa mineral e transformação) e Serviços (que agrega comércio, transportes, serviços de informação e outros serviços).

As três séries apresentaram redução do hiato desde o terceiro trimestre de 2020. O quarto trimestre de 2021 registrou resultado ainda negativo, mas já próximo do fechamento. Para o PIB, o hiato foi de -0,4%; de -2,5 para a indústria; e, -0,6%, para os serviços, reduzindo assim suas capacidades ociosas.

Isto quer dizer que teria havido um repentino e forte aumento da produção efetiva, caracterizando um choque de demanda? Não! Ao longo do texto busca-se demonstrar que foi o oposto: teria havido uma forte redução do produto potencial principalmente devido a redução do trabalho potencial. Isso provavelmente foi devido ao desemprego e ao aumento dos desalentados da população economicamente ativa (PEA).

O HIATO DO PIB

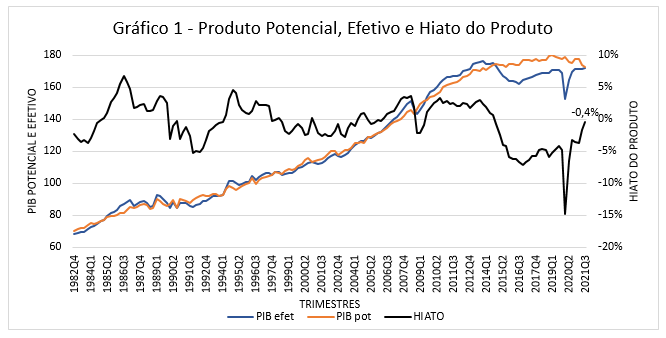

O hiato do produto fechou o ano de 2020 com -3,2%, conforme ilustrado no Gráfico 1. Após atingir seu ponto mínimo no segundo trimestre de 2020, como reflexo do choque econômico causado pela pandemia, nos dois trimestres seguintes houve recuperação do PIB, do Nível de Utilização da Capacidade Instalada (NUCI) e dos indicadores de mercado de trabalho. Dessa forma, reduziu-se a diferença entre o produto efetivo e seu potencial. No quarto trimestre de 2021 o hiato praticamente fechou, registrando -0,4%.

Fonte: informações primárias do IBGE e elaboração própria

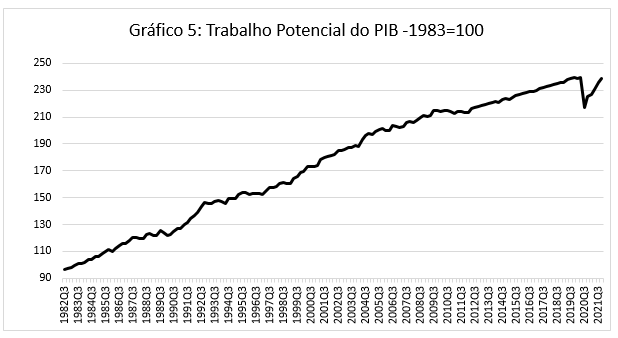

Este fechamento ocorreu principalmente pela queda do produto potencial. No Gráfico 1, acima, verifica-se que o produto potencial cresce persistentemente desde o início da série em 1982, até o primeiro trimestre de 2013, registrando média de 0,7% das taxas de variação trimestrais; a partir daí a média das taxas trimestrais se reduz para 0,1% culminando com média de 0% durante o ano de 2020 e de 0,4% em 2021, apontando uma tímida recuperação.

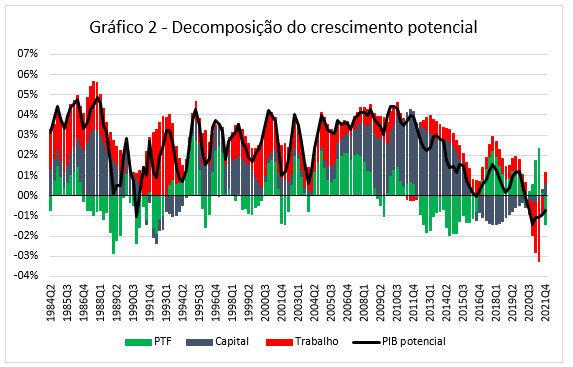

No Gráfico 2 é possível ver, em taxas acumuladas em 4 trimestres, a decomposição do crescimento do produto potencial. A queda de 2020 se deve a contribuição negativa dos três fatores, mas principalmente da produtividade total dos fatores (PTF). É notável, historicamente, a forte contribuição do fator trabalho, sempre positiva para o crescimento do produto potencial, favorecida pelo período do bônus demográfico que se aproxima do fim. Desde 2016, com a chegada da recessão, é possível notar a contribuição negativa do capital, depois de ter contribuído positivamente durante os dez anos anteriores.

Fonte: informações primárias do IBGE e elaboração própria

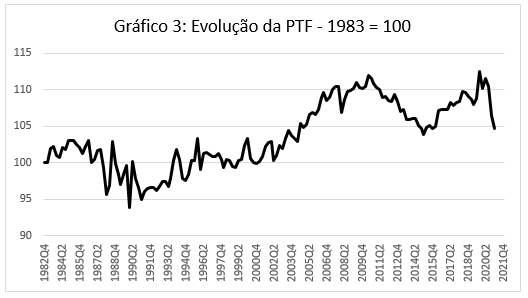

Pelo Gráfico 3 observa-se que a PTF havia alcançado seu máximo no terceiro trimestre de 2010 depois da queda na crise de 2008-2009. Com a recessão de 2014-16, o indicador entra em declínio, e volta a crescer ao final de 2015. No quarto trimestre de 2019 atinge outro período de máximo e depois volta a cair durante a pandemia.

Fonte: informações primárias do IBGE e elaboração própria

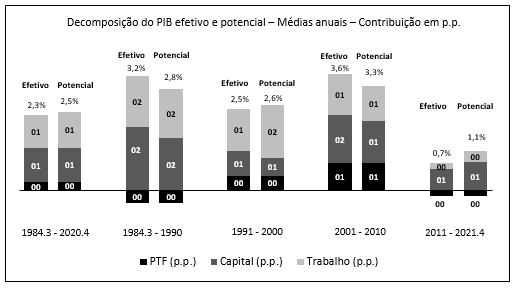

O Gráfico 4, apresenta as informações da evolução das contribuições dos insumos do produto potencial e do efetivo, em médias anuais, para diferentes períodos. A PTF contribui negativamente para o crescimento do produto durante a década de 1980 e a recém terminada de 2010.

Fonte: informações primárias do IBGE e elaboração própria

Fonte: informações primárias do IBGE e elaboração própria

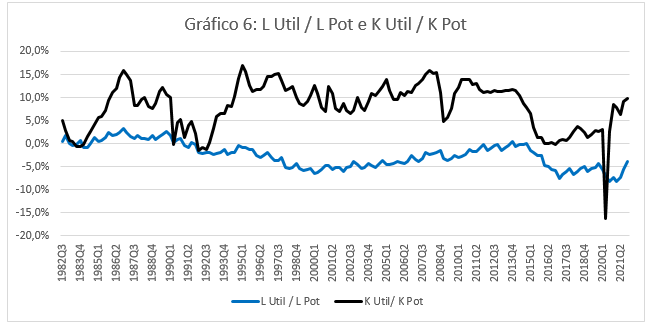

Este resultado aparece também no Gráfico 6 com a relação do trabalho e do capital utilizado em relação ao potencial. Há clara subutilização do trabalho em relação ao potencial, enquanto registra-se uma super utilização do capital potencial

Fonte: informações primárias do IBGE e elaboração própria

O HIATO DA INDÚSTRIA

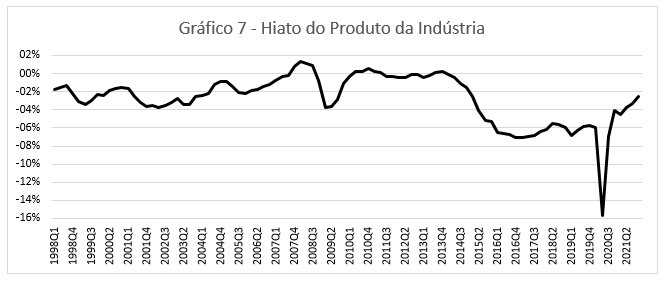

Ao analisar o hiato da indústria, ilustrado no Gráfico 7, é possível notar que essa atividade encontra- se mais afastada do seu potencial do que o total da economia, ao registrar no quarto trimestre de 2021 um hiato de -2,5%. Nota-se que a produção industrial esteve historicamente abaixo de seu potencial e a média de seu valor trimestral em toda a série iniciada em 1998 é -2,7% e no período recente, do primeiro trimestre de 2014 até o quarto trimestre de 2021, é -5,3%.

Fonte: informações primárias do IBGE e elaboração própria

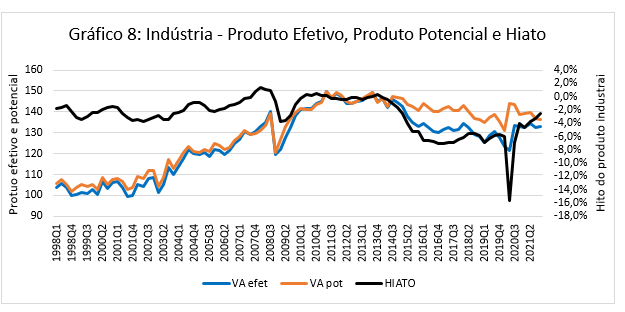

De fato, verifica-se no Gráfico 8 que o produto potencial e o efetivo da indústria caminharam próximos por toda a série e se distanciaram após o início da recessão de 2014, com ambos declinando significativamente.

Fonte: informações primárias do IBGE e elaboração própria

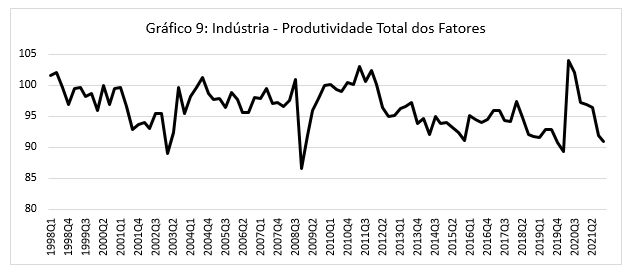

Por sua vez, a Produtividade Total dos Fatores da indústria, ilustrada no Gráfico 9, declinou em média à taxa trimestral de 0,3% desde o início da série em 1998 até o final da recessão no início de 2016;Começou a crescer a partir do primeiro trimestre de 2016 à taxa média trimestral de 1% e voltou a cair a partir do segundo trimestre de 2018. No segundo trimestre de 2020 há uma recuperação da PTF que volta a desabar em 2021, constituindo-se no quarto pior resultado do período desde 1998.

Fonte: informações primárias do IBGE e elaboração própria

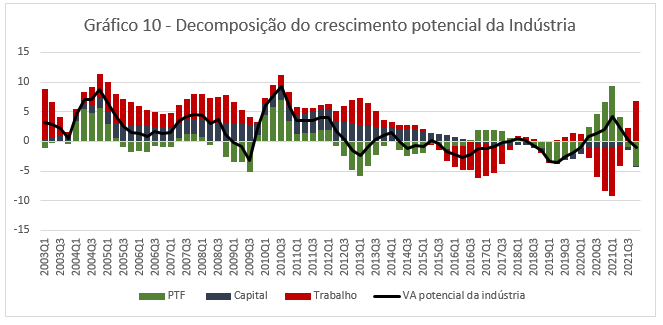

A decomposição do crescimento do produto potencial da indústria, ilustrada no Gráfico 10, mostra a forte contribuição positiva da PTF para o crescimento do produto potencial da indústria e as contribuições negativas do capital e do trabalho que eram os fatores preponderantes no passado.

Fonte: informações primárias do IBGE e elaboração própria

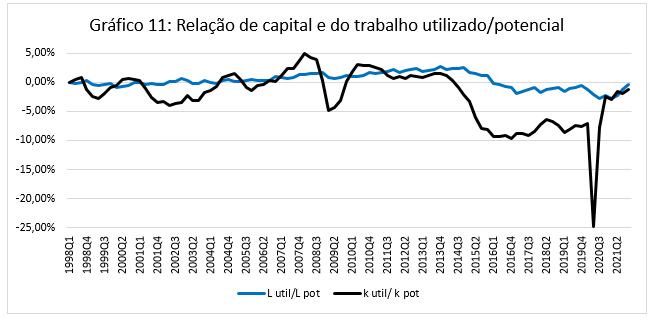

O Gráfico 11 sinaliza a magnitude da ociosidade do capital, observada desde 2011, que contribui significativamente para a redução do produto potencial da indústria. Desde 2016 também é observado o desemprego do setor, outro fator que impulsiona o seu potencial para baixo.

Fonte: informações primárias do IBGE e elaboração própria

O HIATO DO SETOR DE SERVIÇOS

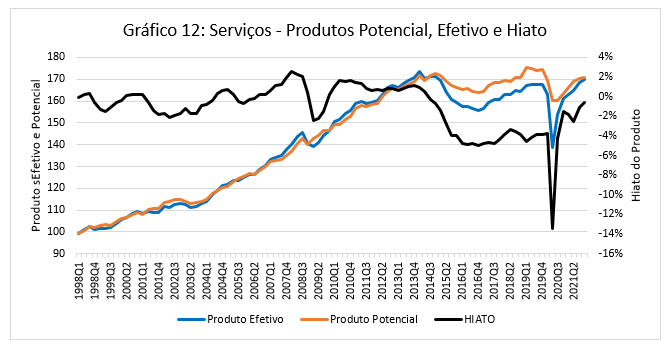

O setor de serviços, apesar de muito afetado pela pandemia no segundo trimestre de 2020, apresentou forte recuperação nos dois trimestres seguintes, tendo o hiato do seu produto terminado o ano de 2020 com -2%. O hiato do produto do setor de serviços foi positivo na maioria dos trimestres e se torna negativo a partir do início da recessão, chegando a apresentar um hiato negativo de 5,1% no quarto trimestre de 2016, oscilando em torno de um negativo de 4,5%. Com a pandemia chegou a registrar -13,4%.

O Gráfico 12 esclarece esse movimento: até o terceiro trimestre de 2013 o produto efetivo e o potencial do setor de serviços foram positivos na maioria dos trimestres, mas de baixa magnitude; a média dos hiatos foi de 0,01%. No período posterior, de 2014 até o quarto trimestre de 2021 foi de -3,7%; entretanto, no quarto trimestre de 2021 o hiato se reduziu para -0,6%.

Fonte: informações primárias do IBGE e elaboração própria

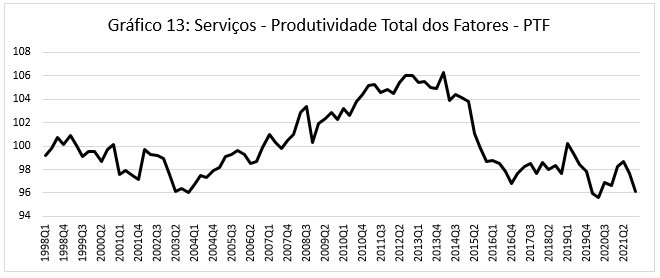

A produtividade total de fatores de serviços, no Gráfico 13, cresceu em média 1% por trimestre desde o início da série em 1998 até o segundo trimestre de 2013, quando sofre uma queda vertiginosa daí em diante. Tem uma tímida recuperação somente após o fim da recessão no quarto trimestre de 2016, mas seu valor médio até o 4 trimestre de 2021 é 8% inferior ao do primeiro trimestre de 2014.

Fonte: informações primárias do IBGE e elaboração própria

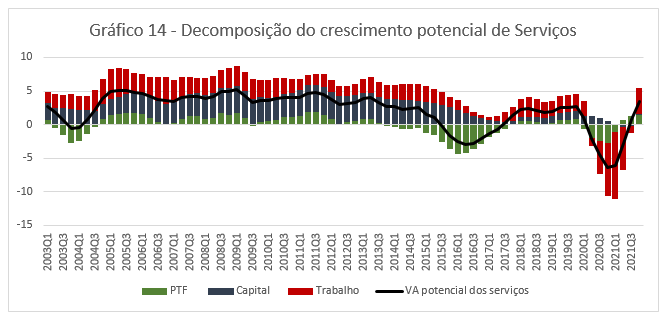

A decomposição do crescimento do produto potencial de serviços, no gráfico 14, mostra que a produtividade total de fatores contribuiu negativamente no período pós 2013 sem se recuperar no período posterior.

Fonte: informações primárias do IBGE e elaboração própria

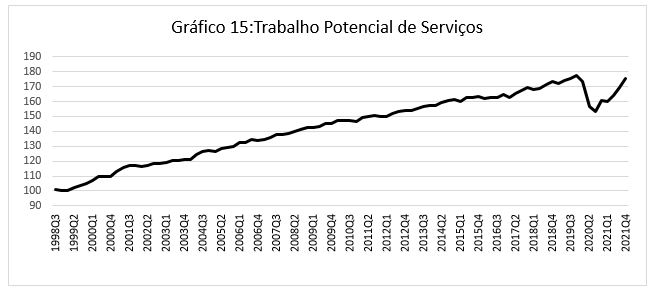

O Gráfico 15 explora a importância do trabalho potencial na redução do produto potencial de Serviços. A série do hiato de serviços inicia-se em 1998, sendo possível observar a evolução do trabalho potencial em 91 taxas de variação trimestrais; delas apenas 19 são negativas com média -1,2%. A taxa de variação trimestral média do período é de 0,7. No período da pandemia o trabalho potencial cai 0,4% até o quarto trimestre de terceiro trimestre de 2020, e recupera-se, mas seu índice é ainda 1,2% inferior ao do quarto trimestre de 2019.

Fonte: informações primárias do IBGE e elaboração própria

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário