O paradoxo brasileiro: melhora no emprego, piora na percepção do bem estar

Ampliação do endividamento das famílias, efeito modesto da isenção do Imposto de Renda, mudanças estruturais no perfil da população brasileira e alta nos preços da alimentação ajudam a explicar piora na percepção do bem estar da população.

1. Introdução

Há algum tempo temos discutido os fatores que podem ajudar a explicar o descompasso entre a melhora dos indicadores do mercado de trabalho e a percepção menos favorável da população em relação ao ambiente econômico e ao próprio bem-estar.

Recentemente, publicamos um artigo no qual argumentamos que parte da melhora observada no mercado de trabalho brasileiro decorreu de mudanças estruturais, como por exemplo transformações demográficas e educacionais. Também destacamos que a geração de empregos tem se concentrado em ocupações com remuneração inferior à média nacional. Além disso, mostramos que o peso crescente da alimentação no orçamento das famílias tem reduzido de maneira mais intensa o poder de compra, sobretudo entre os mais pobres. Quando consideramos uma renda contrafactual ajustada pelas mudanças demográficas e educacionais e deflacionada pelo IPCA de alimentação no domicílio, o resultado observado é significativamente pior do que o sugerido pelos indicadores oficiais disponibilizados pelo IBGE. [1]

Em conjunto, esses fatores contribuem para o enfraquecimento do poder de compra e para a deterioração da percepção de bem-estar da população. Neste artigo, acrescentamos novos elementos que podem ajudar a explicar esse processo de deterioração da percepção de bem-estar. Serão explorados o aumento da inadimplência, do comprometimento da renda das famílias com o pagamento de dívidas e da fração do crédito livre de pessoa física alocada em modalidades consideradas mais onerosas, bem como o impacto limitado na renda da proposta de redução do Imposto de Renda Retido na Fonte (IRPF).

Há evidências empíricas de que elevações expressivas do pagamento do serviço da dívida tendem a reduzir de forma mais intensa o ritmo de crescimento do consumo. Em geral, os impactos são mais severos entre os grupos com maior concentração de dívidas em modalidades de crédito mais caras e de prazos mais curtos, especialmente entre as famílias de menor renda.

De modo geral, o aumento do comprometimento da renda com operações de crédito do sistema financeiro somado às obrigações relacionadas a outras modalidades de crédito não financeiro, como carnês e boletos de lojas, tende a reduzir a capacidade das famílias de consumir outros bens e serviços essenciais do cotidiano, como energia elétrica, água, gás, educação, saúde e lazer, afetando diretamente seu bem-estar.

Além disso, mostramos que a proposta de redução do imposto de renda irá gerar um impacto líquido limitado sobre o bem-estar das famílias. Embora as alterações na tabela e nas alíquotas representem um alívio positivo para a renda das pessoas, os ganhos devem ser modestos, especialmente em um contexto marcado pela inflação ainda elevada em itens essenciais e pelo alto comprometimento da renda com dívidas. Na prática, a diminuição do imposto poderá gerar um alívio pontual no orçamento, mas que pode ser insuficiente para promover uma mudança significativa na capacidade de consumo das famílias. Para grande parte da população, sobretudo entre os grupos de renda média e baixa, o ganho poderá ser rapidamente absorvido pelo aumento do custo de vida.

Além desta introdução o artigo conta com mais quatro seções. Na segunda mostramos um rápido panorama sobre o descompasso entre situação do mercado de trabalho brasileiro e percepção sobre bem estar da população. Nas seções seguintes incluímos mais alguns pontos que ajudam a explicar este descompasso. Em particular na terceira seção serão abordaremos a dinâmica recente do endividamento e inadimplência no Brasil. Na quarta seção iremos abordar o impacto na renda depois da isenção do Imposto de Renda Retido na Fonte (IRPF) e por fim na quinta seção apresentaremos as principais conclusões do estudo.

2. Situação do mercado de trabalho brasileiro e percepção sobre bem estar da população

Desde o final de 2019, o emprego registrou crescimento médio anual de 1,3%, enquanto o rendimento apresentou variação média de 1,9% ao ano, evidenciando que a melhora recente do mercado de trabalho não se limitou à expansão da ocupação, tendo sido acompanhada também por crescimento do rendimento.

Os dados também mostram que entre o 4º tri de 2019 e o 1º tri de 2026 a taxa de desemprego acumulou queda de 5 p.p., sinalizando um mercado de trabalho aquecido. Parte desse movimento, contudo, pode estar associada à redução da taxa de participação, que recuou 1,4 p.p. no mesmo período.

Uma medida alternativa para avaliar o grau de aquecimento do mercado de trabalho, menos sensível às oscilações decorrentes de variações na taxa de participação, é o nível de ocupação, definido como a razão entre a população ocupada e a população em idade de trabalhar. Sob essa ótica, observa-se que desde 2019 o nível de ocupação avançou cerca de 1,9 p.p., reforçando a percepção de melhora nas condições do mercado de trabalho.

Apesar desta visível melhora, os indicadores de confiança dos consumidores, que buscam captar a percepção dos consumidores sobre a economia atual e futura, não apontam para um cenário tão favorável, em especial dentre aqueles que possuem renda mais baixa.

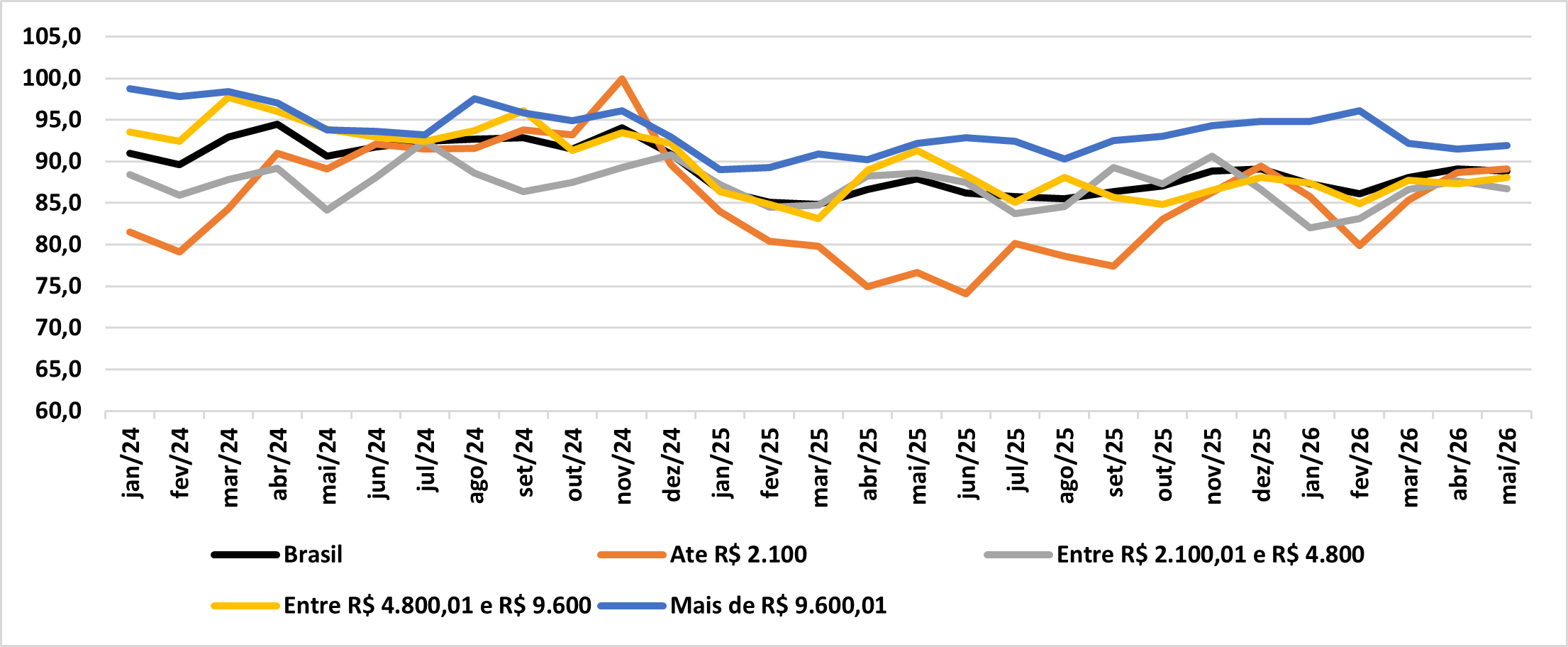

O Gráfico 1 mostra a dinâmica dos indicadores de confiança dos consumidores por faixa de renda presentes na Sondagem do Consumidor da FGV, que buscam captar a percepção dos consumidores sobre a economia atual e futura.

Gráfico 1: Índice de Confiança do Consumidor (ICC)

Fonte: Elaboração própria com dados da Sondagem do Consumidor (ICC - FGV/IBRE)

Até o mês de fevereiro havia ocorrido uma intensificação do pessimismo entre os consumidores brasileiros, em função dos recuos observado no ICC. A deterioração se manifestava principalmente entre os domicílios com renda de até R$ 2.100, faixa correspondente ao estrato de menor renda. Apesar da melhora observada nos últimos meses, a situação ainda se encontra delicada, tendo em vista que o nível do ICC do agregado Brasil e de todas as faixas de renda ainda se posicionam abaixo dos 100 pontos, caracterizado por ser uma zona de pessimismo dos consumidores.

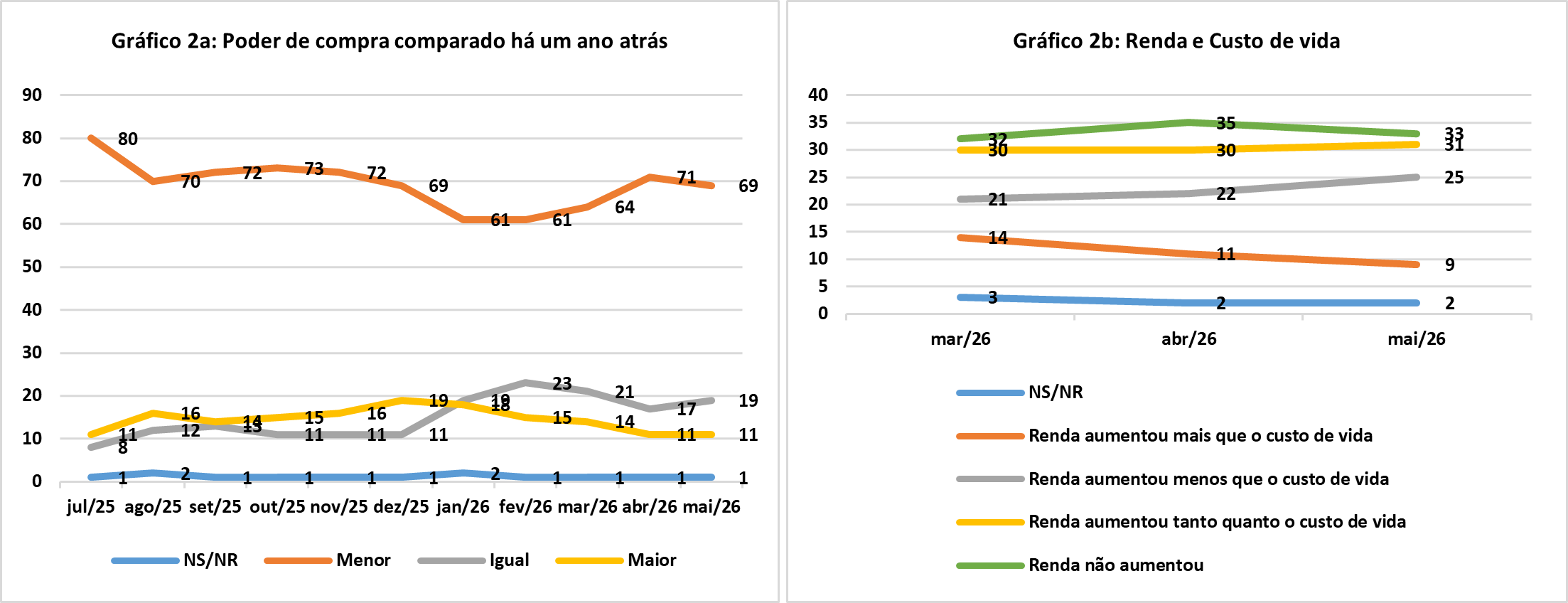

Este resultado é corroborado pelos indicadores da pesquisa de opinião feita pela Quaest, contratada pela Genial Investimentos[2], na qual os entrevistados responderam, dentre outros tópicos, perguntas sobre a percepção acerca do seu poder de compra e da relação entre renda e custo de vida (Gráfico 2).

Gráfico 2: Percepção sobre poder de compra e relação entre renda e custo de vida

Fonte: Pesquisa Genial Quaest. Maio de 2026

No que diz respeito à percepção sobre a dinâmica do poder de compra, observa-se no Gráfico 2a um quadro amplamente desfavorável. A grande maioria dos entrevistados (69%) afirmou que seu poder de compra está menor do que o observado há um ano. Além disso, a parcela dos que perceberam uma melhora no custo de vida recuou bastante, passando de 19% na pesquisa realizada ao final do ano passado para apenas 11% em maio de 2026.

Outro aspecto relevante é a piora na percepção sobre a capacidade de custear despesas básicas e manter o padrão de vida (Gráfico 2b). Cerca de 33% dos entrevistados afirmaram que a renda não aumentou, enquanto 25% consideram que ela cresceu abaixo do custo de vida. Já a proporção daqueles que avaliavam que a renda havia aumentado acima do custo de vida caiu de 14% para 9%. Houve um aumento na proporção de indivíduos que falaram que a renda havia aumentado menos que o custo de vida (21% para 25%). Em conjunto, esses resultados sugerem uma deterioração gradual da percepção de bem-estar econômico da população, marcada pela perda de poder de compra e pela dificuldade crescente de absorver o aumento do custo de vida.

Como já discutido em publicações anteriores, parte da melhora observada no mercado de trabalho brasileiro ocorreu por conta de mudanças estruturais, como por exemplo mudanças demográficas e educacionais. Na ausência da melhora educacional e do envelhecimento da população a taxa de desemprego no Brasil do primeiro trimestre de 2026 seria de 7,4%, ou seja, 1,3 p.p. maior que o oficialmente divulgado (6,1%). A taxa de participação contrafactual (60,8%) seria 1,2 p.p. menor que a oficial (62%), o nível de atividade contrafactual (56,2%) seria 2 p.p. menor que a oficial (58,2%) e a renda contrafactual seria quase 23% menor que a oficial. Soma-se a isso o fato de que a expansão do emprego tem se concentrado em ocupações com remuneração inferior à média nacional.

Houve também uma deterioração importante do poder de compra relacionado à alimentação. Ao longo dos últimos anos tem havido um aumento do peso desses itens no orçamento das famílias e um descolamento entre a inflação dos alimentos e o IPCA geral, tendo o preço dos alimentos crescido mais que o IPCA. Enquanto que a renda oficialmente divulgada pelo IBGE cresceu 1,9% a.a. desde o final de 2019, a renda que controla pela mudança estrutural e que é deflacionada pelo IPCA de alimentação no domicílio recuou 2,0% a.a. Esse processo afeta de maneira mais intensa as famílias de menor renda, para as quais os gastos com alimentação representam parcela mais elevada do orçamento doméstico.

3.Endividamento e inadimplência no Brasil

O aumento do endividamento tem impactos diretos sobre o bem-estar da população. À medida que uma parcela crescente da renda passa a ser destinada ao pagamento de dívidas, especialmente em modalidades de crédito com juros elevados, há uma redução da capacidade de consumo, de poupança e de planejamento de longo prazo. Esse processo tende a ampliar a insegurança financeira e a deterioração das condições de vida, em especial dentre os grupos de menor renda, que em geral são os mais vulneráveis a choques econômicos.

Conforme discutido na edição do Boletim Macro da FGV de março deste ano, um estudo publicado pelo Banco Central do Brasil em 2020[3] confirma o padrão observado internacionalmente de que os indivíduos que ampliaram mais intensamente seu endividamento entre 2011 e 2014 foram justamente aqueles que apresentaram as maiores reduções de consumo durante os anos de recessão. O efeito foi maior entre famílias cujo endividamento estava concentrado em modalidades de crédito de juros mais altos e prazos mais curtos. Verificou-se também que os impactos sobre o consumo eram maiores entre os tomadores dos quintis inferiores de renda. Em outras palavras, os grupos de menor renda e mais expostos a modalidades de crédito mais caras foram os que sofreram as reduções mais acentuadas no consumo.

Nesse contexto, o aumento do comprometimento da renda com dívidas junto ao sistema financeiro somado às obrigações relacionadas a modalidades de crédito não financeiro tende a restringir ainda mais a capacidade das famílias de consumir bens e serviços essenciais do cotidiano, como energia elétrica, água, gás, educação, saúde e lazer. O resultado é uma deterioração adicional das condições de bem-estar da população.

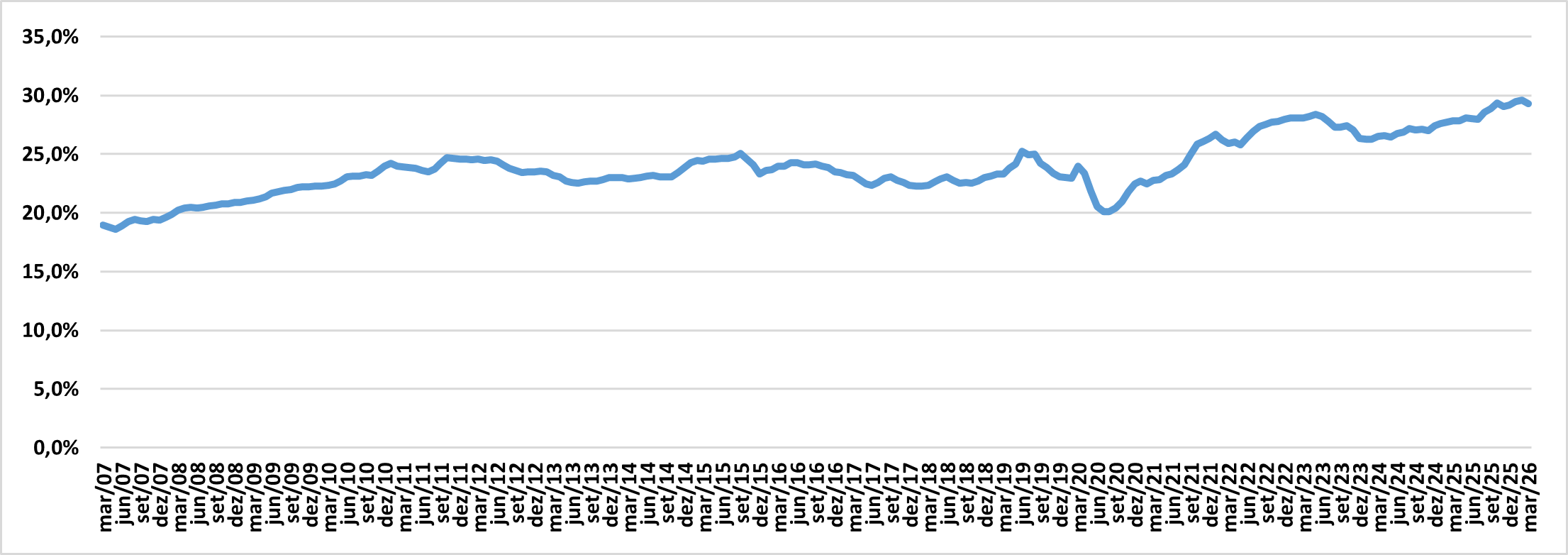

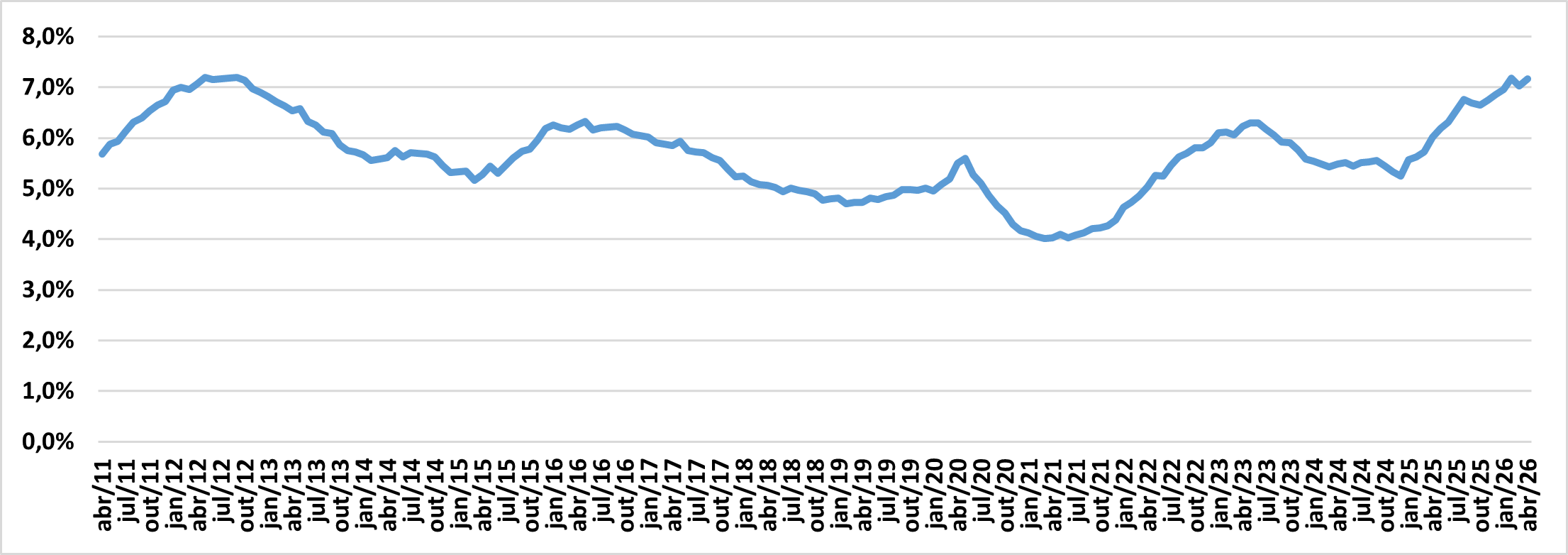

Dados do Banco Central mostram que tem havido um aumento forte no comprometimento de renda das famílias (Gráfico 3).

Gráfico 3: Comprometimento de renda das famílias com o serviço da dívida com o Sistema Financeiro Nacional - Com ajuste sazonal.

Fonte: Elaboração própria com dados do BACEN

O Gráfico 3 apresenta a evolução do comprometimento da renda das famílias entre 2007 e 2026. A série evidencia uma tendência de aumento do peso das dívidas sobre o orçamento das famílias ao longo dos últimos anos, ainda que marcada por oscilações associadas ao ciclo econômico.

No início da série, em 2007, o comprometimento da renda situava-se em torno de 19%. A partir desse período, foi possível observar uma trajetória relativamente contínua de crescimento até o início de 2012, quando o indicador ficou próximo de 24%. Entre 2013 e 2019, o comprometimento permaneceu em um patamar elevado, oscilando aproximadamente entre 22% e 25%. Mais recentemente, contudo, houve uma nova intensificação do aumento do comprometimento de renda, levando o indicador para níveis próximos de 30%.

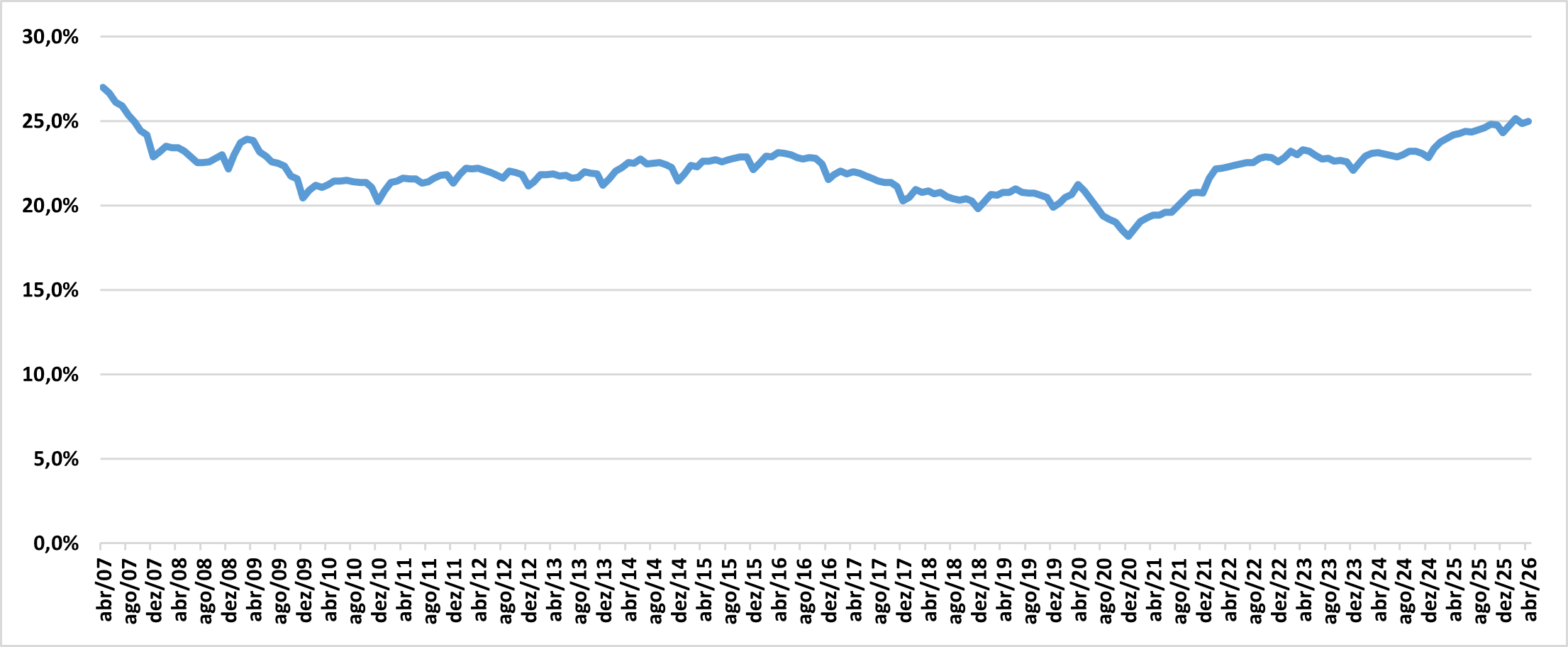

Outro aspecto relevante é o aumento da participação de modalidades de crédito mais onerosas dentro do crédito livre destinado às pessoas físicas, presente no Gráfico 4.[4] Esse movimento sugere uma maior dependência de linhas com juros elevados e prazos mais curtos, o que tende a ampliar a pressão financeira sobre as famílias e reduzir ainda mais sua capacidade de consumo e bem-estar.

Gráfico 4: Qualidade do Crédito: Fração do crédito livre de pessoa física alocada em modalidades consideradas mais onerosas.

Fonte: Elaboração própria com dados do BACEN

Os dados do Gráfico 4 mostram que, após registrar uma redução de quase 7 pontos percentuais entre 2007 e 2009, a fração do crédito livre às pessoas físicas alocada em modalidades consideradas mais onerosas voltou a crescer gradualmente até 2016. Essa trajetória, contudo, não se manteve nos anos seguintes, tendo em vista que o indicador recuou de cerca de 22% no final de 2016 para aproximadamente 18% no final de 2020. Desde então, observa-se uma retomada contínua desse movimento de alta, levando a participação dessas modalidades para níveis próximos de 25% em 2026.

Esse comportamento é particularmente relevante porque indica uma maior dependência das famílias de linhas de crédito mais caras e, em geral, associadas a prazos mais curtos e maior risco financeiro, o que ajuda a ampliar a fragilidade orçamentária das famílias.

Outro dado preocupante é o nível de inadimplência (Gráfico 5), que permanece em patamar elevado nos últimos meses. Esse quadro sugere dificuldades crescentes das famílias em honrar seus compromissos financeiros, refletindo tanto o encarecimento do crédito quanto a perda de capacidade de pagamento em meio ao aumento do custo de vida.

Gráfico 5: Inadimplência da carteira de crédito com recursos livres - Pessoas físicas - Total

Fonte: Elaboração própria com dados do BACEN

O Gráfico 5 apresenta a evolução da inadimplência da carteira de crédito com recursos livres para pessoas físicas no Brasil entre 2011 e 2026. A série mostra que, embora a inadimplência tenha oscilado ao longo do período, os níveis recentes voltaram a se aproximar dos maiores patamares históricos, sinalizando uma deterioração das condições financeiras das famílias.

Após uma trajetória de queda entre meados de 2023 e o final de 2024, quando a taxa de inadimplência recuou de 6,3% para 5,3%, observou-se uma nova aceleração ao longo de 2025 e início de 2026. Em abril de 2026, o indicador alcançou 7,2%, reforçando o quadro de crescente dificuldade das famílias em honrar seus compromissos financeiros.

Os dados da Serasa corroboram essa tendência persistente de aumento da inadimplência no país ao longo da última década. Entre novembro de 2016 e abril de 2026, o número de consumidores inadimplentes passou de aproximadamente 59 milhões para cerca de 83 milhões de pessoas. A participação dos inadimplentes na população adulta subiu de cerca de 40% para aproximadamente 50%, indicando que metade dos adultos brasileiros passou a apresentar algum tipo de restrição de crédito.[5]

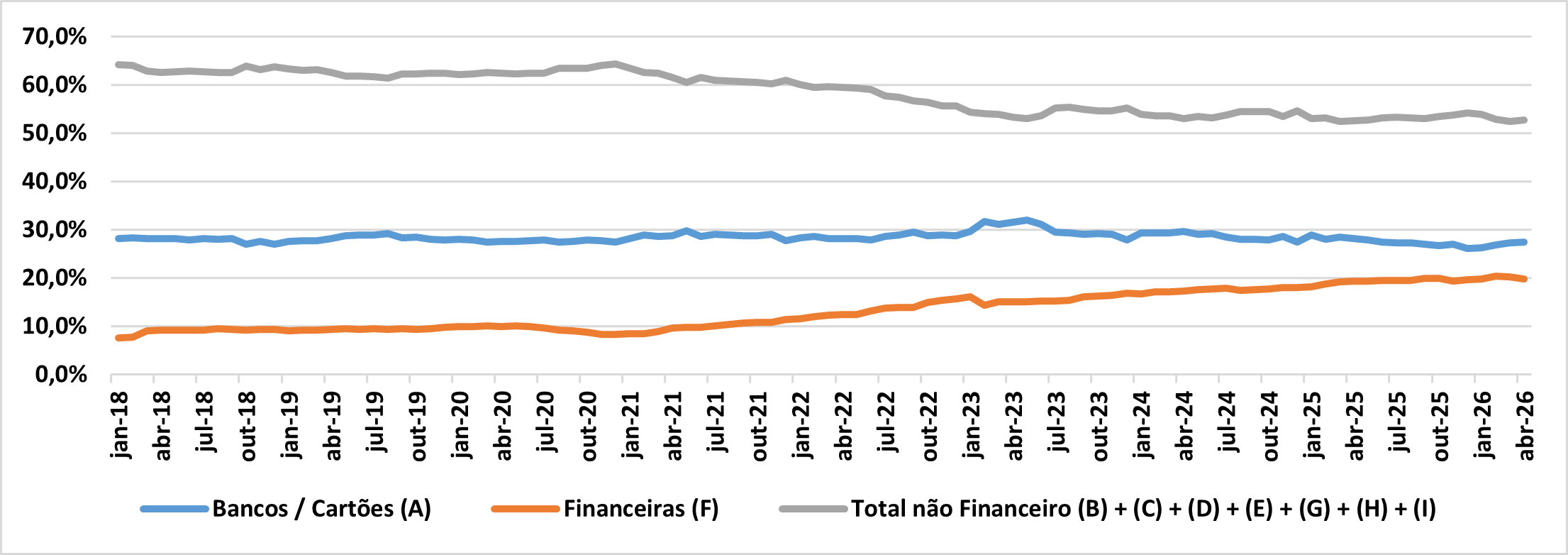

Também chama atenção a mudança na composição da inadimplência (Gráfico 6). Podemos notar que a participação do setor não financeiro na inadimplência recuou de 64% em 2018 para 52,7% em abril de 2026.[6] Em contrapartida, o peso do setor financeiro aumentou de forma relevante, impulsionado principalmente pelo avanço das financeiras, cuja participação cresceu de 8% para quase 20% no período. Já a participação de bancos e cartões de crédito permaneceu relativamente estável, em torno de 28% do total da inadimplência.

Gráfico 6: Participação dos setores na inadimplência

Fonte: Elaboração própria com dados do Serasa

Acesse o estudo completo no Observatório da Produtividade Regis Bonelli

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] Para mais detalhes acesse Babosa Filho, Peruchetti e Feijó (2026), disponível em: https://blogdoibre.fgv.br/posts/performance-do-mercado-de-trabalho-e-per...

[2] Para mais detalhes acesse: https://quaest.com.br/wp-content/uploads/2026/05/GENIALQUAESTMAIO26.pdf

[3] Garber, G., Mian, A., Ponticelli, J. e Sulfi, A. (2020) Government Banks, Household Debt, and Economic Downturns: the case of Brazil. Working Paper Series nr. 538, Banco Central do Brasil, Brasília, 45p

[4] Recentemente os pesquisadores Lauro Gonzalez, Rafael Schiozer e Matheus L. Carrijo criaram o Índice de Desconforto de Crédito. Um dos componentes do índice é a participação de modalidades de crédito mais onerosas dentro do crédito livre destinado às pessoas físicas, que soma os seguintes itens: cheque especial, credito pessoal não consignado, cartão de crédito rotativo e cartão de crédito parcelado.

[5] Para mais detalhes acesse: https://www.serasa.com.br/limpa-nome-online/blog/mapa-da-inadimplencia-e...

[6] O setor não financeiro é composto por Utilities (B), Telefonia (C), Varejo (D), Serviços (E), Securitizadoras (G) Cooperativas (H) e Outros (I)

Deixar Comentário