R$ 700 bilhões em privatizações: factível?

Vou fazer uma breve pausa no debate sobre o tamanho do hiato do produto para falar de um outro assunto: a magnitude dos ativos governamentais brasileiros.

Esse assunto ganhou destaque recentemente em função de duas questões: i) a afirmação feita pelo economista Paulo Guedes, que assessora o pré-candidato a presidente Jair Bolsonaro, de que privatizaria e concederia diversos ativos governamentais no valor de R$ 700 bilhões, para abater a dívida pública; e ii) a discussão sobre uma proposta do economista Raul Velloso para reformar a previdência do setor público (RPPS), seguindo algo que já é previsto pela Constituição Federal de 1988 (ou seja, sem a necessidade de uma emenda constitucional). Grosso modo, trata-se da migração da geração atual de servidores ativos e inativos para um regime de capitalização, em que parte dos aportes para cobrir o déficit atuarial estimado hoje em R$ 1,4 trilhão para o RPPS federal (todos os poderes, mas somente para a geração atual, sem reposição) seriam feitos por meio do repasse de ativos governamentais a esse fundo e a outra a partir de aportes dos próprios beneficiários (capitalização e/ou aumento das contribuições mensais). Vale lembrar que, para as novas gerações (a partir de 2013), já está regulamentado, desde 2012, um fundo de previdência complementar (Funpresp) para viabilizar benefícios com valor superior ao teto do RGPS/INSS (R$ 5.645,80 neste ano de 2018). A adesão ao Funpresp das gerações que ingressaram no serviço público antes de 2013 é opcional (com uma janela entre julho de 2016 e julho de 2018, segundo a Lei 13.328/2016).

Já abordei essa questão dos ativos governamentais em uma sequência de posts dedicados à discussão sobre qual o conceito de dívida seria mais relevante, bruta ou líquida (aqui e aqui). Vou retomar esse assunto neste texto, repetindo um pouco do que já havia dito antes, mas também trazendo alguns elementos adicionais para essa discussão.

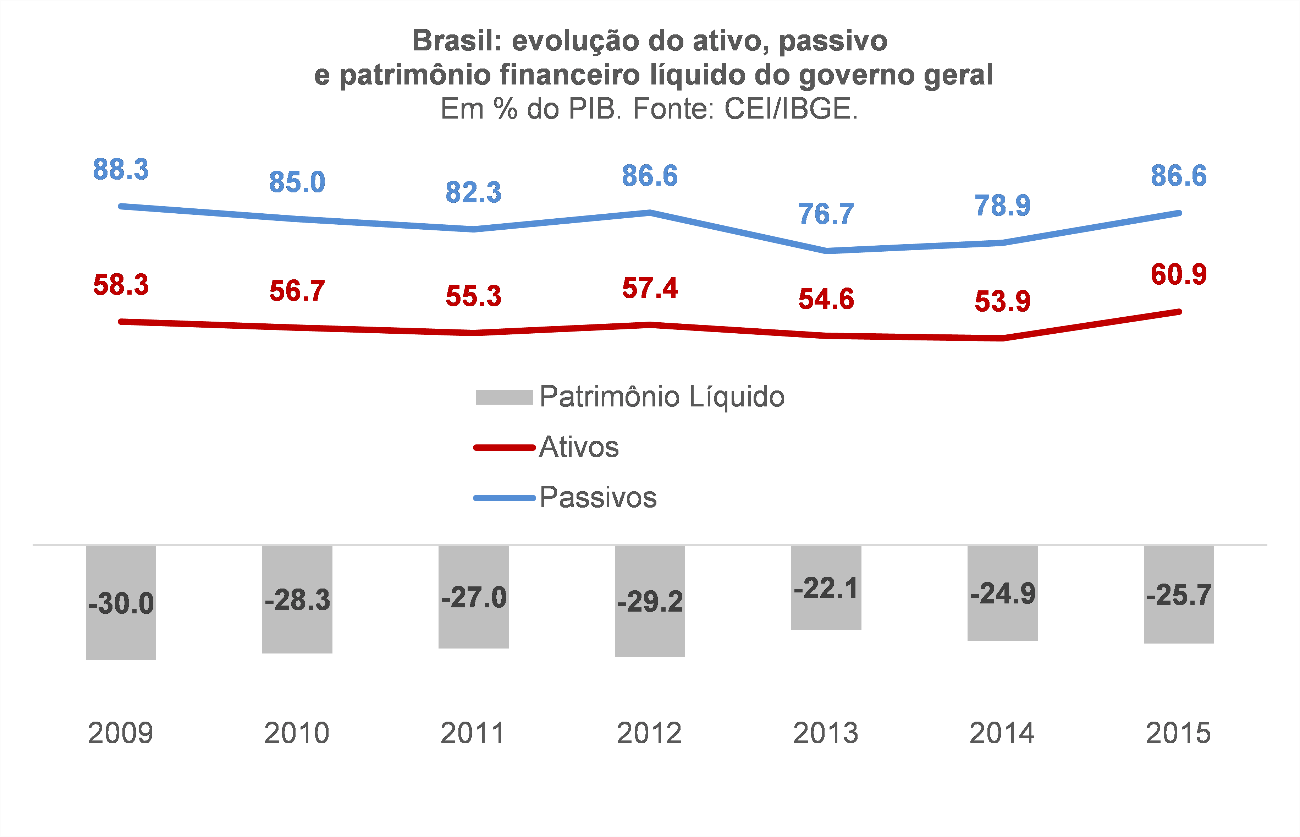

Começo repetindo o gráfico que apresenta a evolução do patrimônio financeiro do governo geral (isto é, da administração pública direta, sem considerar as empresas estatais não-dependentes financeiras e não-financeiras e o Banco Central, que estão em outras “caixinhas” do ponto de vista da Contabilidade Nacional). Os dados vêm das Contas Econômicas Integradas, as CEIs (uma segmentação das Contas Nacionais).

A diferença entre os ativos e passivos financeiros apresentados no gráfico abaixo acaba resultando em um conceito de dívida líquida (patrimônio financeiro líquido) totalmente integrado às Contas Nacionais, o qual vem sendo cada vez difundido pela OCDE (ver figura seguinte para uma comparação internacional). No caso brasileiro, os dados se iniciam somente em 2009 e vão até 2015 (último ano de estimativa definitiva do PIB; os dados de 2016 serão conhecidos em novembro deste ano, seguindo o cronograma usual de divulgação das Contas Nacionais Anuais brasileiras).

Alguns fatos chamam a atenção e merecem esclarecimentos adicionais.

Em primeiro lugar, a dívida líquida brasileira, nesse conceito, recuou entre 2009 (30% do PIB) e 2015 (25,7%), em contraste com a evolução da Dívida Bruta do Governo Geral (DBGG), que passou de cerca de 59% para quase 66% nesse ínterim (no critério do BC brasileiro; no critério do FMI ela passou de 64,7% para 71,7%). Quando se descontam os empréstimos que o Tesouro Nacional fez para o BNDES e outros bancos públicos entre 2009 e 2015 (cerca de R$ 400 bilhões), a dívida líquida baseada nas Contas Nacionais teria passado de 34,3% do PIB para 35,2% do PIB nesse período.

Em segundo lugar, o endividamento líquido brasileiro, nesse conceito mais abrangente das Contas Nacionais (que incorpora tanto alguns passivos como alguns ativos adicionais em relação às métricas mais tradicionais), era relativamente baixo em uma comparação internacional. Estimo, a partir da variação da Dívida Líquida do Governo Geral (DLGG) apurada pelo BC, que essa dívida líquida mais abrangente deve ter subido para perto de 40% do PIB em 2017 (nível próximo ao colombiano em 2016, que foi de 35%; vale notar que, embora a Colômbia tenha sido rebaixada no final do ano passado, ela ainda é considerada investment grade pela S&P, estando três degraus acima do Brasil na escala de rating dessa agência).

É importante lembrar que, nos 86,6% do PIB de passivos financeiros do governo geral (governo federal e governos regionais, sem estatais não dependentes e sem o BC, vale reiterar) em 2015 apontados na figura acima, estão incluídos 21,5% do PIB de títulos do Tesouro Nacional repassados diretamente para o BC, sem contrapartida, para que este último possa gerenciar a liquidez da economia (na medida em que, após a LRF, o BC brasileiro entrou para um grupo minoritário dentre os principais bancos centrais do mundo: aqueles que não podem emitir títulos próprios para poder administrar a liquidez). Boa parte dessa “capitalização” do BC pelo Tesouro, algo como 16% do PIB, serviu para bancar a acumulação esterilizada de reservas internacionais durante o período 2004-2012 (quando elas passaram de pouco menos de US$ 50 bilhões para quase US$ 380 bilhões)[1].

Outra parte desse montante refletiu aportes feitos pelo Tesouro para cobrir os prejuízos com as operações com reservas internacionais e com os swaps cambiais em alguns anos, após a mudança na relação TN-BC a partir de 2009. Desses 21,5% do PIB no final de 2015 (19,1% em dez/09 e 25,3% em dez/17), 15,2% estavam em mercado na forma de operações compromissadas (13,6% em dez/09 e 16,2% em dez/17) e o restante estava parado na carteira do BC (“títulos livres”).

O BC enviou ao Congresso no final do ano passado um Projeto de Lei para a criação de um novo instrumento de gestão monetária, os depósitos voluntários remunerados (já utilizados por vários outros BCs, como o Federal Reserve e o BCE). Em tese, com esse novo instrumento, o estoque de compromissadas em mercado poderia tender a zero em poucos meses, reduzindo no mesmo montante a Dívida Bruta do Governo Geral (DBGG) e os passivos financeiros do Governo Geral apontados na primeira figura, acima. É bastante provável, no entanto, que o total de títulos do Tesouro na carteira do BC não seja zerado, já que o BC terá necessidade de ter ativos que rendam juros para remunerar adequadamente os novos passivos (depósitos remunerados).

Por outro lado, esses 86,6% do PIB de passivos financeiros não incorporam os eventuais passivos contingentes, que, segundo a edição mais recente do Balanço Geral da União (BGU), referente ao 3º trimestre de 2017, equivaliam a cerca de 13,3% do PIB em 2017 (R$ 863 bilhões) considerando apenas a União.

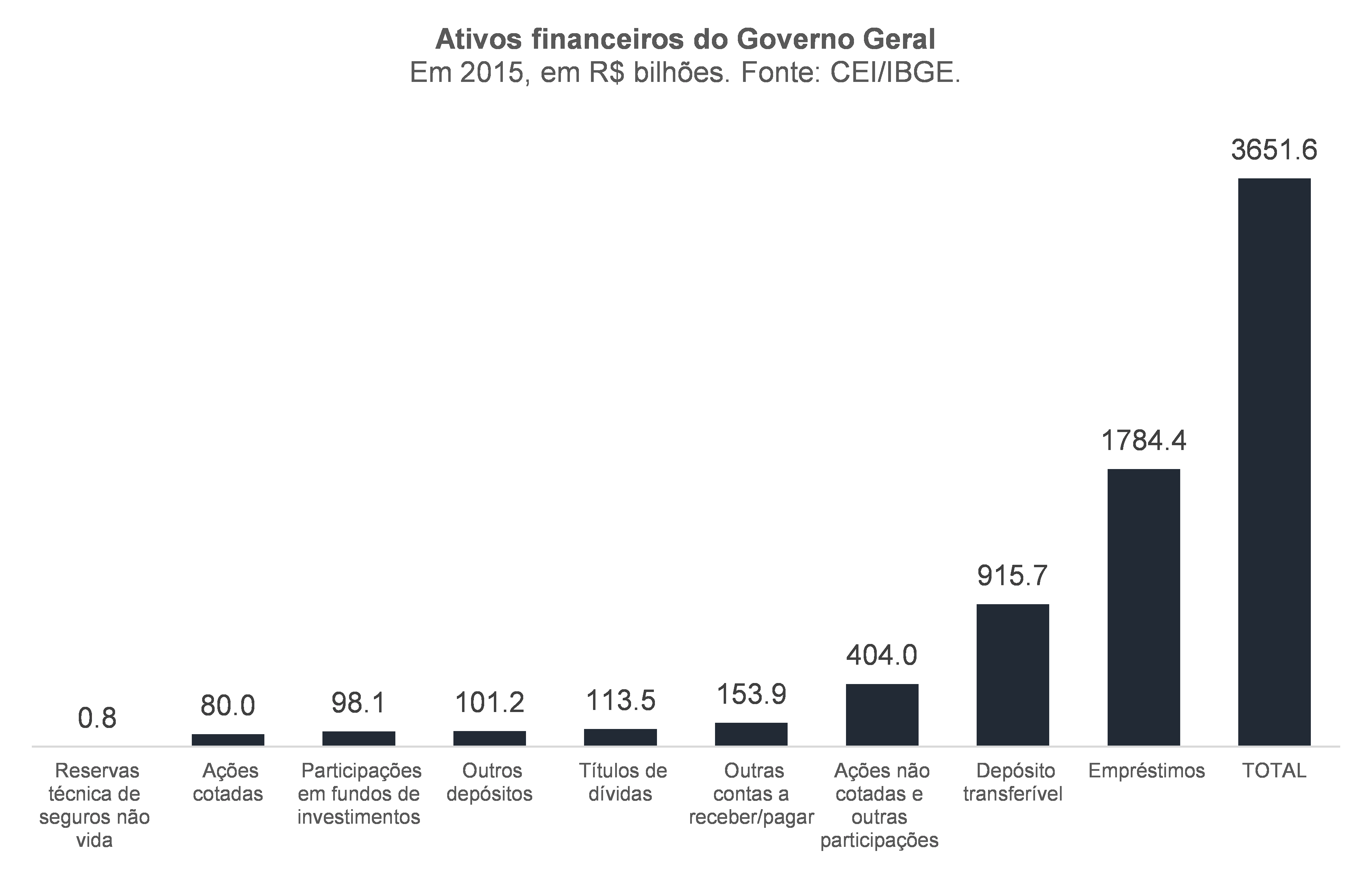

Voltando ao primeiro gráfico, ele aponta que o governo geral (governo federal e governos regionais, sem estatais não-dependentes e BC, vale reiterar) dispunha, em 2015, de cerca de 61% do PIB em ativos financeiros. Em R$, os ativos financeiros correspondiam a R$ 3,65 trilhões no final de 2015. O gráfico abaixo decompõe esse valor nos seus principais componentes:

É importante lembrar que não estão incluídos nesses ativos financeiros do governo geral a chamada Dívida Ativa da União (DAU), que corresponde ao somatório de dívidas tributárias e previdenciárias das empresas (estatais não dependentes inclusive) e famílias junto ao governo – ou seja, um “ativo contingente”. No final de 2016, a DAU chegou a R$ 1,8 trilhão (28,8% do PIB), dos quais R$ 183 bilhões (2,9% do PIB) já estavam “equacionados” por meio de programas de parcelamento de débitos tributários. Embora uma parte relevante desse montante possa ser considerado como quase perdido, um projeto recente poderá elevar a taxa de recuperação, por meio de operações de securitização. As receitas financeiras com essas operações, vale lembrar, reduziriam a dívida líquida (ao elevarem o Saldo da Conta Única do Tesouro no BC) e ajudariam no cumprimento da regra de ouro. Também não estão incluídos nesses ativos financeiros as reservas internacionais (que correspondem a um ativo do BC e não do Governo Geral).

Outros esclarecimentos: o saldo da Conta Única (R$ 881,9 bilhões em dez/15 e R$ 1,08 trilhão em dez/17) está incluído em “depósito transferível”. Os aportes do Tesouro nos bancos públicos estão inseridos em “Empréstimos”, rubrica que também engloba os ativos geridos pelo Fundo de Amparo ao Trabalhador (FAT) e por alguns fundos constitucionais regionais.

Dentre os itens discriminados no gráfico acima, aqueles que seriam “privatizáveis” – ações cotadas e ações não cotadas e outras participações – somavam R$ 484 bilhões em 2015. Trazendo para valores de hoje, usando o percentual do PIB de 2015 e o PIB nominal projetado para 2018 de cerca de R$ 7 trilhões, seriam cerca de R$ 570 bilhões.

É importante lembrar que esse valor inclui ativos financeiros do governo federal e dos governos regionais, além de participações que o governo geral possui em empresas por meio de participações no BNDES (via BNDESPar), por exemplo.

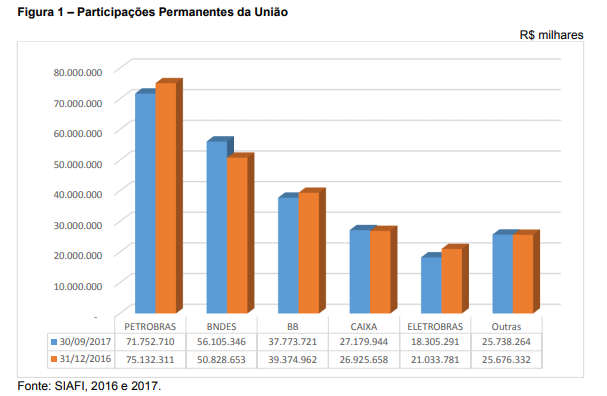

Olhando somente para a União, a figura abaixo, extraída da edição mais recente do BGU, dá uma ideia do valor dos principais ativos que eventualmente poderiam ser privatizados. A BNDESPar possuía ativos avaliados em pouco mais de R$ 60 bilhões em 2017.

Ou seja: o valor de R$ 700 bilhões em receitas de privatizações (venda de empresas estatais) e concessões parece ser um pouco exagerado, sobretudo se falamos apenas do governo federal.

Sim, o governo também possui ativos imobilizados, que eventualmente podem ser vendidos (imóveis, terras) ou cedidos/repassados para o setor privado mediante cobrança de outorga (concessões de aeroportos, estradas etc.).

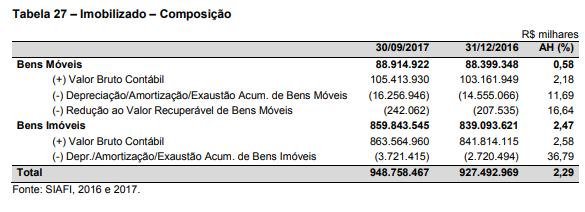

Também do último BGU, extraí a tabela abaixo, que aponta que a União possuía cerca de R$ 950 bilhões em ativos imobilizados em setembro do ano passado, sobretudo bens imóveis. Difícil saber se o valor de mercado seria maior, menor ou próximo do valor contábil.

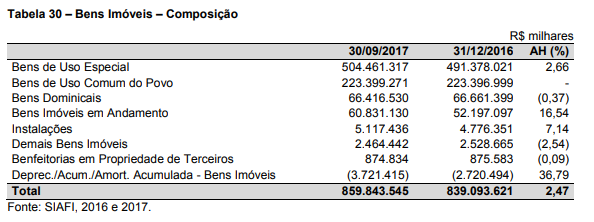

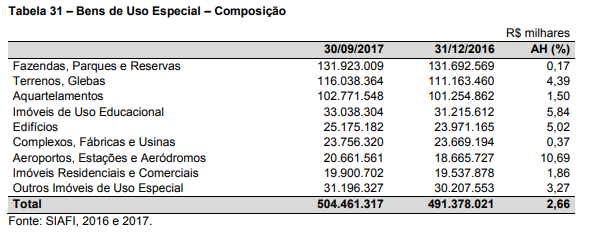

As duas tabelas abaixo detalham os bens imóveis da União:

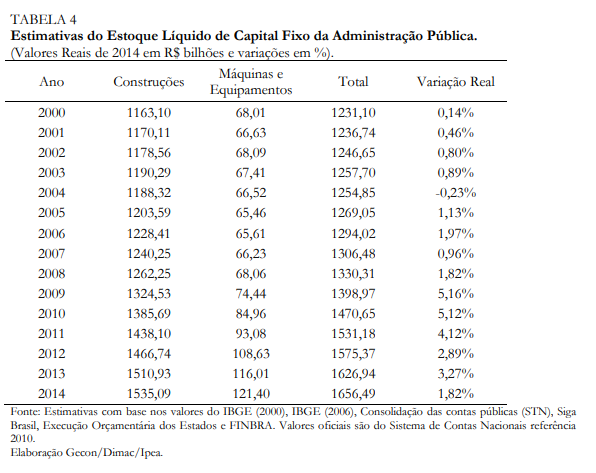

Estudo do IPEA de 2015 estimou o estoque de capital fixo da administração pública entre 2000 e 2014, incluindo não somente a União, mas também os governos regionais (mas sem as estatais não dependentes). A tabela abaixo apresenta esses valores: em 2014 o valor contábil desse estoque era de cerca de R$ 1,65 trilhão, ou 28,5% do PIB. Esse montante inclui estruturas, equipamentos, mas não leva em conta terras e ativos minerais (cujo direito de exploração pode ser leiloado, como é o caso do excedente de petróleo da cessão onerosa do pré-sal).

Parte dos ativos de construção, como estradas, aeroportos e portos podem eventualmente ser repassados para o setor privado, por meio de concessões ou outro arranjo. É difícil estimar a receita que isso poderia gerar, já que são vários modelos possíveis (maior outorga, menor tarifa, maior investimento ou alguma combinação entre eles).

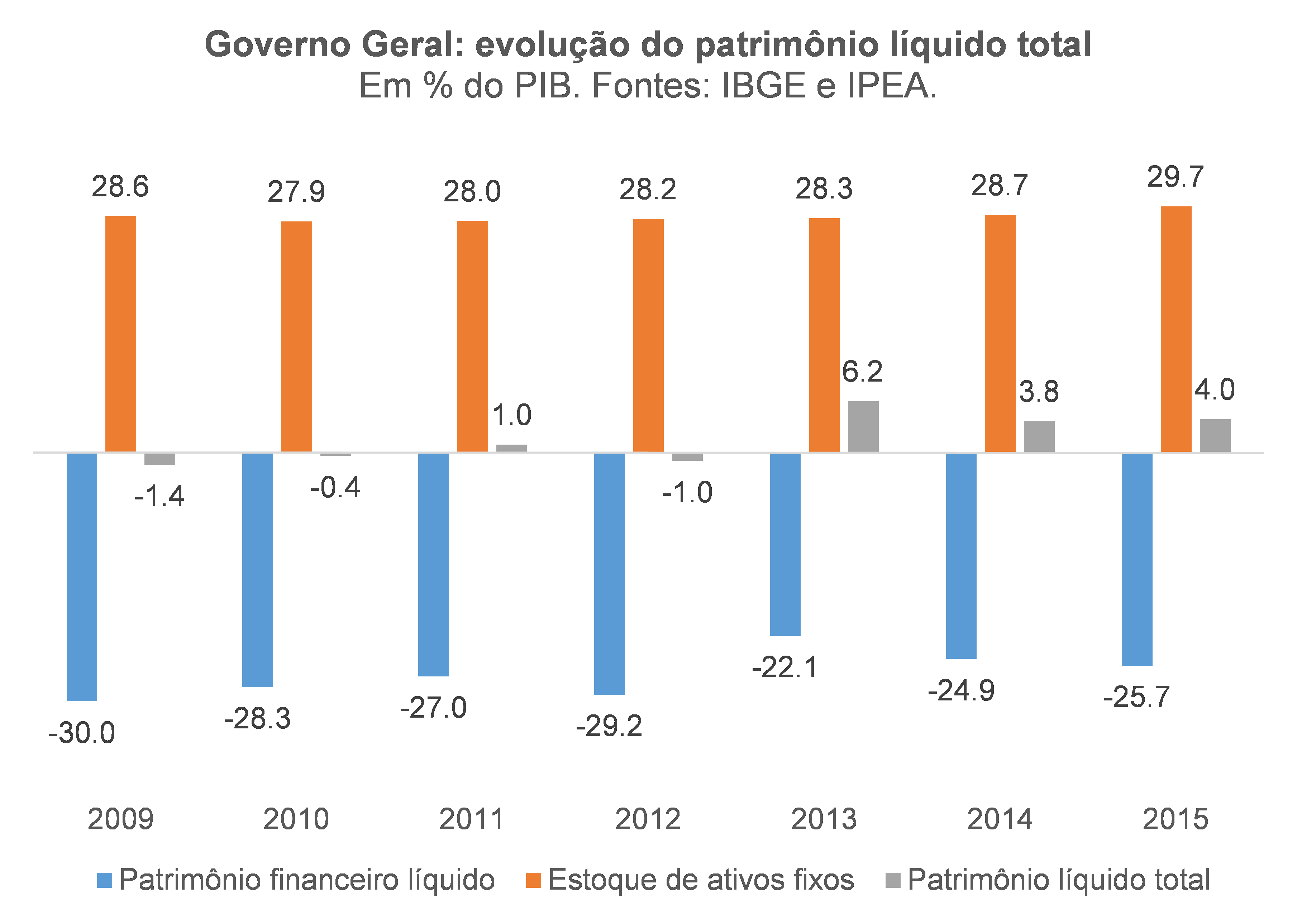

Consolidando o patrimônio financeiro líquido obtido a partir das CEIs com a estimativa do estoque de capital fixo da administração pública apresentado acima, chego em uma estimativa aproximada do patrimônio líquido total (e não somente financeiro) do governo geral. Assumi, para 2015, o mesmo valor real de 2014 do estoque de ativos fixos (ou seja, crescimento real nulo entre 2014 e 2015).

É digno de nota o fato de que a evolução patrimonial do governo geral melhorou entre 2009 e 2013, piorando em 2014/15 – mais ainda melhor do que em 2009. Em 2017, como o estoque de ativos fixos do governo geral deve ter encolhido, em função da forte queda dos investimentos desde 2015, e o patrimônio financeiro líquido deve ter se aproximado de -40%, o patrimônio líquido total deve ter chegado em cerca de -10% do PIB.

Por fim, convém assinalar que a regra de ouro prevista pela Constituição Federal de 1988 em seu artigo 167 foi desenhada justamente para tentar evitar uma piora do patrimônio líquido total do governo geral ao longo do tempo, ao limitar o aumento do endividamento (passivo financeiro) à expansão do ativo total (financeiro e imobilizado). Tem sido comum dizer que a regra serviria para evitar o aumento do endividamento público, o que é errado. No papel, ela apenas tenta evitar que o passivo caminhe em uma velocidade superior àquela do ativo total. Na prática, contudo, o diabo mora nos detalhes e interpretações do que é considerado variação do passivo e o que é a variação do ativo. Ademais, embora o passivo seja mais homogêneo em termos de custo financeiro (o grosso é dívida mobiliária interna e federal, no caso brasileiro), há várias classes de ativos distintos, podendo render mais ou menos receitas para o governo e também com retornos bastante distintos em termos de bem-estar para a sociedade.

[1] Trabalho recente de economistas do BIS, analisando o comportamento dos ativos e passivos de diversos bancos centrais entre 2006 e meados de 2015, aponta que o ativo do BC brasileiro se assemelha mais, ao final desse período, ao de uma autoridade monetária que implementou programas de compras de ativos governamentais (Treasuries holder) do que ao de boa parte dos demais emergentes, os quais acumularam reservas expressivas no período, tornando-se FX holders. A diferença está justamente no fato de que, em boa parte dos demais emergentes, a acumulação de reservas ou foi monetizada ou foi esterilizada por meio de depósitos remunerados/compulsórios e/ou títulos próprios emitidos pelos BCs – títulos estes que não entram na estatística de Dívida Bruta do Governo Geral, já que o conceito internacional de Governo Geral engloba apenas a administração pública (menos no Brasil).

Deixar Comentário