Retrato de uma tragédia – a estagnação econômica brasileira*

1. A tragédia da estagnação econômica brasileira

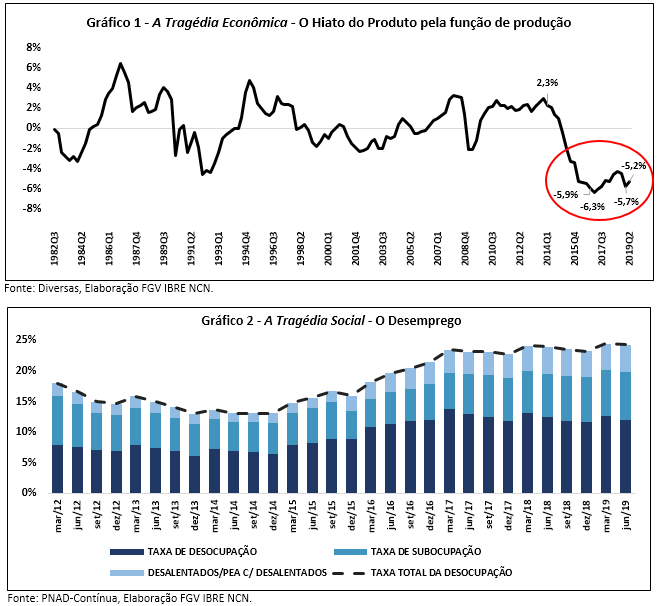

A decisão de iniciar este texto com os dois gráficos autoexplicativos acima teve como objetivo evidenciar o desastre econômico e social que o país está passando desde que se iniciou a recente recessão que durou do segundo trimestre de 2014 ao quarto trimestre de 2016.

O Gráfico 1 deixa evidenciado o desastre econômico que o país está passando, ilustrado pela trajetória bastante negativa do hiato do produto (diferença entre o produto efetivo da economia e o seu produto potencial). Após cinco anos do início da última recessão, a economia está 4,8% abaixo do nível de atividade que apresentava no último trimestre pré-recessão. Além da mais profunda recessão, esta apresenta também a mais lenta recuperação de todas com 21 trimestres abaixo do pico pré-recessivo.[1] No Gráfico 1 está realçado que desde o primeiro trimestre de 2016 o país está “preso” no círculo vicioso da estagnação, com o PIB operando bem abaixo do seu potencial, de maneira não observada anteriormente na série histórica iniciada em 1980.

Além dos efeitos na própria atividade, essa tragédia econômica tem como efeito colateral o desemprego, conforme mostrado no Gráfico 2, intitulado de tragédia social. A taxa de desemprego aberto, medida pela taxa de desocupação está, desde o primeiro trimestre de 2016, acima de 10% com média de 12,2% entre o primeiro trimestre de 2016 e segundo trimestre de 2019, o que representa cerca de 12,8 milhões de pessoas desempregadas. Se a elas somarmos as pessoas desalentadas (desistiram de procurar emprego e saíram da PEA) e as subempregadas (desejariam trabalhar um número maior de horas) essa cifra vai a 24,2 milhões de pessoas desempregadas ou não plenamente ocupadas.

O desperdício de fatores produtivos dessa situação é assustador: a perda de qualificação dos desempregados será sentida quando, e se, voltarem a ter ocupação; a obsolescência do capital parado (com perda de produto potencial), junto com a mão de obra desqualificada pelo desemprego serão dois fatores quase incontornáveis para a melhoria da produtividade.

Em continuidade, busca-se examinar os principais elementos da demanda agregada visando chegar a um diagnóstico da situação e apontar um caminho para solução do problema.

2. O papel do Consumo

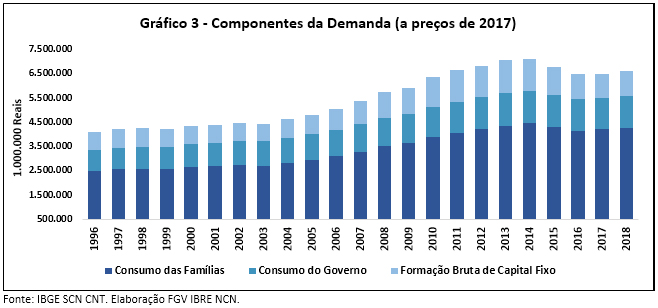

Em momentos diversos, no período recente, tem sido dado estímulos à demanda que impactam diretamente o consumo das famílias, mas que rapidamente se esgotam. O consumo das famílias conforme pode ser visto no Gráfico 3 abaixo, chegou a seu máximo em 2014 e declinou desde então, fazendo com que a economia voltasse ao seu novo padrão de baixo crescimento (1,1%), que tem perdurado nos últimos dois anos, e que ameaça se repetir em 2019. Portanto, pelo lado do consumo de bens estes estímulos não têm levado a investimento em capacidade instalada adicional, já que o hiato do produto na indústria de transformação foi de -8% no 1º trimestre de 2019.[2]

Por sua vez, a atividade de serviços,[3] dos quais 50% de sua produção têm como destino o consumo das famílias, tem operado bem abaixo -3,5% abaixo do seu potencial. Com essas observações chega-se à constatação que, dificilmente, apenas o consumo será capaz de movimentar a economia de forma a criar um círculo virtuoso para tirar a economia do buraco em que se encontra.

3. O papel do Investimento [4]

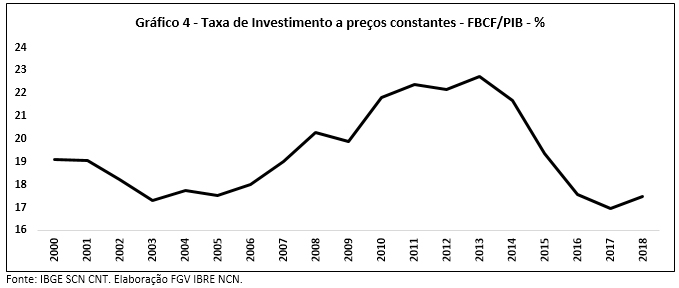

Por sua vez, o investimento como proporção do PIB (taxa de investimento), declinou desde 2013 de 22,8% para 17,5% em 2018. É consensual que o PIB só voltará a crescer a taxas mais robustas e sustentadas, se o investimento voltar a crescer de forma a reproduzir taxas de investimentos, pelo menos superiores a 25%. Também há consenso que a possibilidade de isto ocorrer, no médio prazo está associada a diversas medidas de política institucionais que permitam melhorar o ambiente de negócios, atraindo novos investimentos.

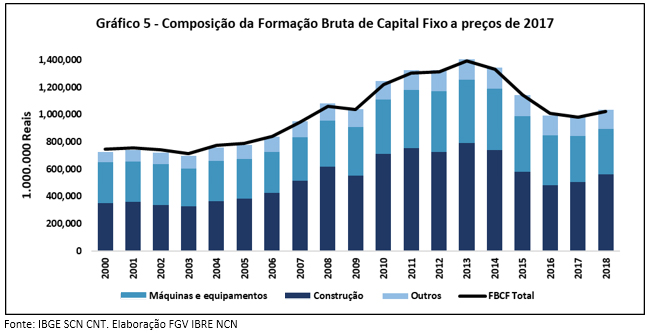

Quando se fala em investimentos, grande parte das pessoas, e até mesmo de economistas profissionais, pensa na instalação de novas fábricas ou ampliação das existentes, aumentando a capacidade produtiva do país. Não é bem assim. Para respaldar essa afirmação é relevante entender como se comportaram seus componentes. A Formação Bruta de Capital Fixo (FBCF), como é denominado o investimento nas Contas Nacionais, é composta, na média de 2000 a 2018 por: i) Construção, com 52%; ii) Máquinas e Equipamentos, com 35% (sendo 6% importados)[5]; e, iii) Outros Componentes da FBCF, com 13% (98% deles referem-se a serviços de informação; serviços prestados às empresas; bovinos e outros animais vivos, produtos de origem animal e caça e; petróleo, gás natural e serviços de apoio).

No Gráfico 5 é possível ver a composição da formação bruta de capital fixo, a preços de 2017: o investimento fica estagnado na casa de R$ 750 bi de 2000 a 2005. A partir daí cresce até 2013 quando alcança seu auge de R$ 1.390 bi e, desde então declina. Em 2018 alcançou um valor que corresponde a apenas 74% do valor que se observou no auge.

Seus componentes têm comportamentos semelhantes: Construção tem em 2018 apenas 71% do valor que alcançou no seu auge em 2013 enquanto Máquinas e Equipamentos apenas 63%.

4. O destino do Investimento em Máquinas e Equipamentos

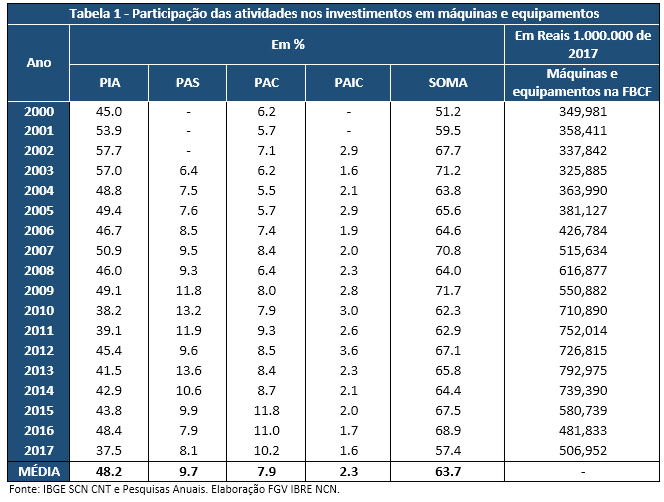

O componente de máquinas e equipamentos é, desde o fim da recessão em 2016, o grande responsável pelo crescimento verificado no total dos investimentos. Além da análise do seu agregado, é relevante saber como esses investimentos são distribuídos por atividades econômicas. De acordo com a Tabela 1, os investimentos da indústria (considerando apenas a extrativa mineral e a transformação) corresponderam, na média de 2000 a 2017, a 48,2% dos investimentos no componente de máquinas e equipamentos da FBCF; por sua vez, a atividade de serviços no âmbito da Pesquisa Anual de Serviços - PAS (transportes, serviços de informação, serviços prestados as famílias e as empresas) investiram, na média de 2003 a 2017, 9,7% deste componente; enquanto a atividade de comércio investiu, na média de 2000 a 2017, 7,9%; e a atividade de construção investiu 2,3% do investimento da economia nesse componente, na média de 2002 a 2017. No total, essas 4 grandes atividades foram responsáveis em média, no período de 2000 a 2017, por cerca 63,7% dos investimentos da economia em máquinas e equipamentos.

Tendo em vista o papel determinante dos investimentos industriais na economia, torna-se útil detalhar o destino desses investimentos por gênero da indústria. As pesquisas anuais possibilitam adicionalmente identificar as atividades econômicas industriais que realizaram investimentos.

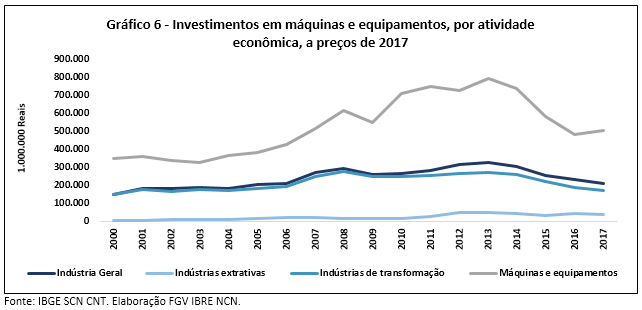

No Gráfico 6, abaixo, aparece a evolução dos investimentos totais e industriais em máquinas e equipamentos para o período 2000-2017, com desagregação da indústria em extrativa mineral e transformação, conforme registrados na Pesquisa Industrial Anual. Os investimentos da indústria representaram 48,2%, em média, do total de investimentos de máquinas e equipamentos, no período 2000-2017. O investimento total da economia em máquinas e equipamentos ficou praticamente estagnado entre 2000 e 2003 e cresceu posteriormente 2,4 vezes até 2013, quando começaram a cair fortemente até 2017 (-36%).

Chama a atenção o desempenho da indústria extrativa que multiplicou por 2,8 seus investimentos médios de 2010-2017 quando se compara à média do período anterior de 2000-2009, o que pode ser explicado pelos investimentos da Cia. Vale para a exploração de minério de ferro e da Petrobrás na exploração do pré-sal.

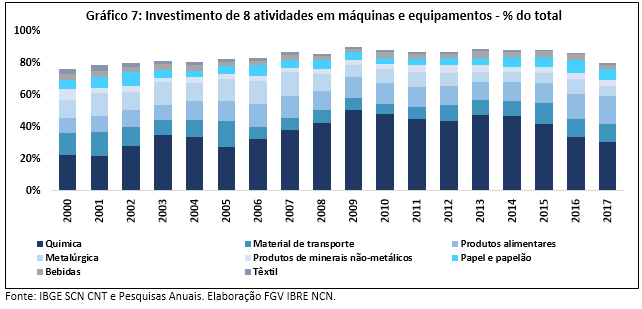

A desagregação da indústria de transformação está delineada no Gráfico 7, abaixo, e possibilita entender o desenrolar desse auge em 2013 e o posterior declínio dos investimentos na economia. Verifica-se que apenas 8 atividades (em ordem de representatividade: Química, Material de transporte, Produtos alimentares, Metalúrgica, Produtos de minerais não-metálicos, Papel e papelão, Bebidas e Têxtil) foram responsáveis por 84%, em média, dos investimentos da indústria de transformação no período 2000-2017.

O realce cabe à indústria Química preponderante desde 2000, graças aos investimentos em ampliação de capacidade da Petrobrás, principalmente em refino, cuja predominância chegou a ser de 50% de todo o investimento da indústria de transformação. Entretanto, a partir de 2015, a corrupção que durante os anos anteriores drenou recursos da principal empresa da atividade (Petrobrás) com investimentos em atividades de baixa rentabilidade, que levou à redução dos investimentos da atividade química a menos da metade do que havia sido em 2014.

5. O destino do Investimento em Construção

Por sua vez, os investimentos dessas quatro atividades (indústria, construção, comércio e serviços) em Construção são pouco significativos: elas investiram em média apenas 9,6% do total de investimentos nesse componente. As atividades fora do âmbito dessas quatro pesquisas pouco investem em Construção. Ficará evidente adiante que a produção de Construção depende do que a sociedade vier a adquirir de moradias e a investir em obras de infraestrutura, quer sejam privadas ou públicas.

Busca-se, então, identificar a quem se destinam a construção, quer sejam obras para entidades públicas ou entidades privadas. Isto é feito tomando-se o Valor das Obras para três categorias: construção de edifícios, obras de infraestrutura, e serviços especializados para construção.

Verifica-se que o valor produção da Construção registrado pela Pesquisa Anual da Indústria da Construção - PAIC corresponde a cerca 60% do valor do componente Construção da FBCF do SCN. O restante, em parte, refere-se à construção de autônomos cujo rendimento misto bruto na média de 2000 a 2017 é de cerca de 26% do Valor Adicionado da atividade, provavelmente referente a obras de conservação.

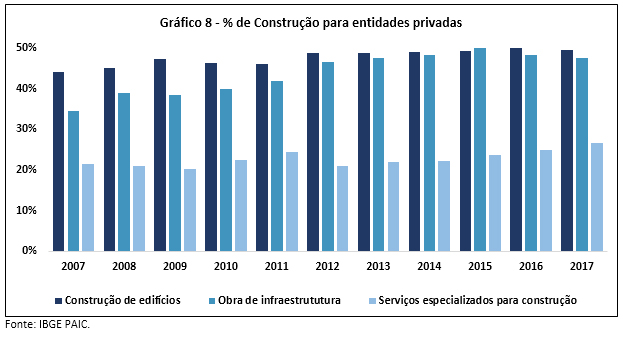

Inicialmente destaca-se que 58% da construção realizada no âmbito da PAIC destinam-se a atender a construção para entidades privadas. Conforme indica o Gráfico 8, no período 2007-2017, a maior parcela dos recursos das entidades privadas se destinou à construção de edifícios (48%) e obras de infraestrutura (44%).

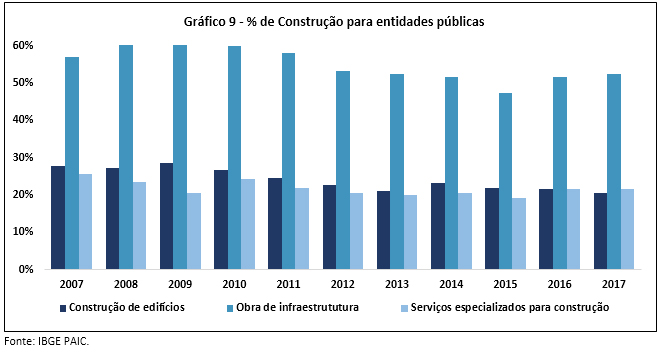

Por sua vez, a parcela gasta em construção pelas entidades públicas representaram, em média, 36% do total da construção. O Gráfico 9, abaixo, esclarece que em média, 55% da construção para entidades públicas constituíram-se de obras de infraestrutura; esse percentual se reduziu em 2015 e ainda não retornou à participação anterior. A outra metade da construção para entidades públicas foi dividida entre os dois outros tipos de construção.

6. O papel da Produtividade

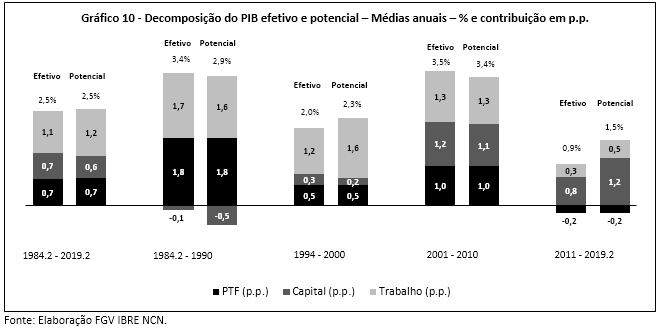

Um exercício possível de ser feito utilizando a Função de Produção é a análise do produto efetivo e do produto potencial pela decomposição da parcela relativa à contribuição da produtividade total dos fatores - PTF, do capital e do trabalho. O Gráfico 10 retrata a avaliação do produto efetivo e do produto potencial para todo o período disponível e também, separado por períodos.

Nos últimos trinta e três anos estimados, o produto brasileiro cresceu 2,5% ao ano de forma semelhante ao produto potencial, com a contribuição principal do fator trabalho (1,1 p.p.), com o capital e a PTF contribuindo igualmente com 0,7p.p. Tal crescimento fortemente baseado no fator trabalho, tornou-se insustentável no longo prazo, já que o aumento desse fator é reflexo do aumento do bônus demográfico durante o período associado ao crescimento da população economicamente ativa - PEA. Espera-se que com o envelhecimento da população e redução da natalidade, a tendência seria de que o fator trabalho contribua negativamente para o crescimento do produto.

É visível como essas contribuições oscilaram de acordo com a fragmentação do período de análise. O período de maior crescimento foi o de 1985-1990 (4,3% médios ao ano), com forte contribuição da PTF (1,9p.p.). De 2001 a 2010, o PIB cresceu 3,5%, sendo o trabalho o que mais contribuiu e a PTF apresentou a menor contribuição (1p.p.). O período mais desastroso do período em análise foi aquele compreendido entre 2011-2019.2, com a PTF contribuindo negativamente (-0,2p.p.), o trabalho com apenas 0,3 p.p., e o capital com 0,8 p.p., salientando a má alocação de recursos de capital que em nada ajudaram a PTF. Esse desempenho é alarmante já que evidencia a insustentabilidade do crescimento, dado que as economias ricas têm um crescimento sustentável baseado no aumento da produtividade, não somente na acumulação de fatores de produção.

Chama a atenção o fato de que o produto potencial cresceu abaixo do produto efetivo nos períodos em que foram observadas as maiores taxas de crescimento. No primeiro período que vai de 1985 a 1990, observaram-se elevadas taxas de inflação e forte redução da taxa de investimento que se revela na contribuição negativa do capital para o produto potencial. No período de 2001 a 2010 a contribuição do capital para o produto potencial se elevou, mas a da PTF se reduziu, com o fator trabalho se beneficiando dos últimos benefícios do bônus demográfico.

Nos períodos de 1991 a 2000 e de 2011 a 2019.2 o produto potencial cresceu bem acima do produto efetivo; no primeiro período houve forte contribuição do fator trabalho e reduzida do capital e da PTF. No último período o produto potencial cresceu graças a forte contribuição do capital com os fortes aportes de capital às atividades das empresas estatais ou empréstimos do BNDES; a contribuição do trabalho se reduz com o aumento do desemprego, e a contribuição da PTF se torna negativa.

7. Conclusão

O Brasil passa por sua maior crise de todos os tempos. E, diferentemente de todas as outras, não tem origem externa. A crise da dívida externa, que sempre ocupou nossos piores pesadelos, está fora do horizonte.

Esse texto se iniciou exibindo um retrato dessa crise, em termos de renda e emprego, já que a Moeda, terceiro componente da Teoria Geral de Keynes, também não preocupa. O texto foi desenvolvido examinando-se os principais componentes da demanda agregada, já que a oferta é um problema de longo prazo com as questões de educação, ambiente de negócios, e os diversos problemas estruturais.

Quanto ao consumo das famílias, apontou-se que a adoção de medidas para sua elevação é efêmera e não tem sido capaz de prover um crescimento sustentável. Por sua vez o investimento empresarial, que é fundamentalmente constituído por máquinas e equipamentos, continua declinante já que no passado recente foi demasiadamente dependente do investimento de empresas estatais ou de aportes de recursos do BNDES.

Por sua vez, o driver[6] mais importante da economia é o investimento. Conforme já mencionado, a maior parte (52%), se constitui de construção; a maior parte da construção (58%) é destinada ao setor privado, sendo metade na construção de moradias e a outra metade em obras de infraestrutura. As moradias dependem da garantia de renda e emprego que financiem empréstimos de longo prazo para as famílias, enquanto que as obras de infraestrutura dependem de projetos de privatização e concessão cujos prazos de concretude são demorados.

Da parcela restante da construção (42%) que se destina as entidades públicas, mais da metade se destinou a obras de infraestrutura que têm no momento dificuldade de novas contratações devido às restrições orçamentárias atuais. A notícia que se tem é que cerca de 6.000 dessas obras iniciadas anteriormente estão atualmente incompletas e paralisadas, por questões técnicas, orçamentárias ou políticas.

Isto posto, fica evidente que é necessário ativar fortemente a indústria da construção: ela operava com um hiato do produto de -10,3%, no 1º trimestre de 2019, e é responsável por cerca de 8,5% do emprego gerado na economia. Adicionalmente verifica-se na Matriz de Insumo Produto de 2015 (Tabela 15: Matriz de Leontief) que a construção gera 1,81 vezes cada unidade monetária nela dispendida, ficando atrás apenas da indústria de transformação (2,2 vezes) e de eletricidade e gás (2,1 vezes).

Tendo em vista que a crise brasileira impossibilitou a venda de unidades residenciais para as famílias, que além de perderem seus empregos estão fortemente endividadas, restam apenas as obras públicas. Dada a situação de inadimplência dos Estados brasileiros, cabe ao Governo Federal realizar as obras necessárias à reativação dessa atividade, visando a retomar o crescimento e o emprego e assim gerar um círculo virtuoso de crescimento econômico. E isso deve ser feito a despeito de todas as dificuldades que teria o governo federal para aumentar seus gastos.

*Este texto tem como fundamentos diferentes pesquisas que estão sendo elaboradas pelos autores no âmbito do Núcleo de Contas Nacionais da FGV IBRE.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Considerando os dados até o 2º trimestre de 2019, divulgados em 29/08/2019 nas Contas Nacionais Trimestrais do IBGE.

[2] Os hiatos de produto das atividades mencionados neste texto vêm do Blog do IBRE “Produto potencial, hiato do produto e produtividade total dos fatores,” de 11/06/2019, de autoria de Claudio Considera, Elisa Carvalho de Andrade e Juliana Carvalho da Cunha Trece.

[3] A atividade de é composta, de acordo com o SCN, pelas atividades de: (i) comércio, (ii) transporte, armazenagem e correio, (iii) informação e comunicação, (iv) atividades financeiras, de seguros e serviços relacionados, (v) atividades imobiliárias, (vi) outras atividades de serviços e, (vii) administração, defesa, saúde e educação públicas e seguridade social.

[4] Todas as informações sobre investimentos neste texto originam-se do artigo em elaboração de autoria de Claudio Considera e Luan Araujo, intitulado “O que é investimento”.

[5] De acordo com hipóteses adotadas na elaboração do Monitor do PIB-FGV.

[6] Os drivers são os componentes do PIB que tem os comportamentos que mais influenciam os ciclos da economia. Em geral retraem em períodos recessivos e crescem em períodos de expansão. Veja-se a respeito a coluna “Em foco” “Economia continua travada” do Boletim Macro do IBRE de março de 2019, de autoria de Juliana Trece e Claudio Considera.

Deixar Comentário