Solvência fiscal e o “r-g” brasileiro: evolução passada e perspectivas

Diferencial entre custo da dívida pública e expansão do PIB nominal (r-g) do Brasil em 2021 deve ser bem negativo. Exercícios sugerem que nos próximos anos r-g do país deve ser bem inferior à média 2001-20 (+2,7 pp) e pode se aproximar de zero ou de valores negativos.

Aquilatar a sustentabilidade do endividamento público requere, quase sempre, avaliar trajetórias prospectivas desse indicador sob diversos cenários/premissas. São três as principais variáveis envolvidas nesse tipo de exercício: 1) a relação Dívida/PIB inicial (valendo notar que ambos, numerador e denominador, são valores nominais); ii) o "r-g" nominal (onde "r" é o custo nominal da dívida e "g" é o crescimento nominal do PIB); e iii) o resultado primário (em % do PIB).

Vale notar que há outros fatores que podem afetar a dinâmica da dívida bruta, tais como oscilações cambiais (a depender do percentual da dívida pública que é externa e/ou atrelada ao câmbio), acúmulo de reservas internacionais (que pode afetar a dinâmica da DBGG-BCB e também no critério FMI, caso os títulos livres na carteira do BCB sejam insuficientes para esterilizar o aumento de reservas), variações dos depósitos compulsórios, reconhecimento de esqueletos (passivos contingentes) e outras operações fiscais que não passam pelo resultado primário. No caso da dívida líquida, há ainda que se considerar, para além do valor, em R$, das reservas internacionais (um ativo do BCB), a evolução dos ativos financeiros do governo geral (em especial o saldo da Conta Única do Tesouro Nacional, que é corrigida pela mesma remuneração das operações compromissadas do BCB e que também é alimentada por receitas financeiras, como a amortização das dívidas dos governos regionais federalizadas na segunda metade da década de 1990 e privatizações, dentre outras).

Neste texto, vou centrar a discussão no “r-g”, abordando também, com menos detalhe, o resultado primário. Para organizar melhor a análise dessas duas variáveis, é importante separar a avaliação em dois recortes: o conjuntural (quando a economia está aquém ou além do pleno-emprego) e o estrutural.

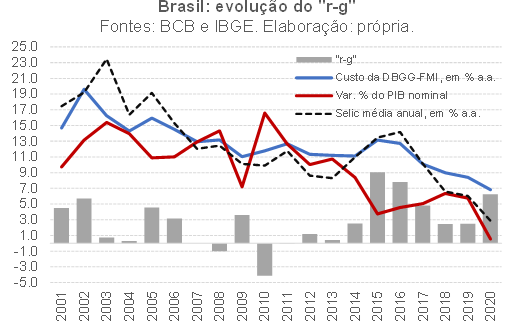

Conjunturalmente falando, o Brasil vem de um "r-g" muito desfavorável para a dinâmica da dívida/PIB: +5,5 p.p. na média 2014-2020 (+6,2 p.p. em 2020), vindo de +1,5 p.p. em 2001-2013. A média em 2001-2020 foi de +2,7 p.p.

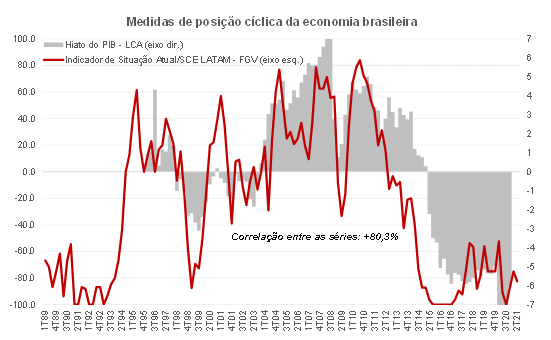

Além disso, o resultado primário (cheio e recorrente) tem sido bastante deficitário desde 2014 e ainda mais em 2020, no contexto da Covid-19. Essa combinação perversa, sobretudo de 2016/17 em diante, reflete o fato de que a economia brasileira cresceu muito pouco desde então e continuou operando com um hiato do produto muito negativo (ver figura abaixo e um post meu recente no blog do IBRE avaliando quatro medidas distintas de hiato, incluindo aquela que é apresentada no gráfico a seguir).

Nas minhas contas, que serão divulgadas no Observatório de Política Fiscal (OPF) do FGV-IBRE nesta semana, o excesso de ociosidade subtraiu cerca de 2 p.p. do PIB ao ano de receitas recorrentes do Governo Geral (União e governos regionais) em 2016-2019, valor que saltou para 3 p.p. do PIB em 2020.

Em 2021, o "r-g" brasileiro deverá ser bastante negativo (cerca de -5 p.p.), já que o PIB nominal deverá crescer cerca de 13% e o custo da dívida deverá se situar em algo próximo dos 8% a.a. (em um contexto no qual a Selic, embora venha subindo, ainda está e estará bem próxima das mínimas históricas). Isso deverá mais do que compensar o fato de que teremos um novo déficit primário neste ano (de cerca de 3,0% do PIB), gerando queda da DBGG/PIB no critério FMI e talvez também no critério BCB (caso o Brasil não volte a acumular muitas reservas internacionais neste ano, algo que parece ser cada vez mais provável em função do R$/US$ muito acima do equilíbrio macroeconômico e da forte recuperação da economia global e dos termos de troca brasileiros). Em 2022 há uma possibilidade de que o "r-g" ainda seja negativo ou próximo de zero.

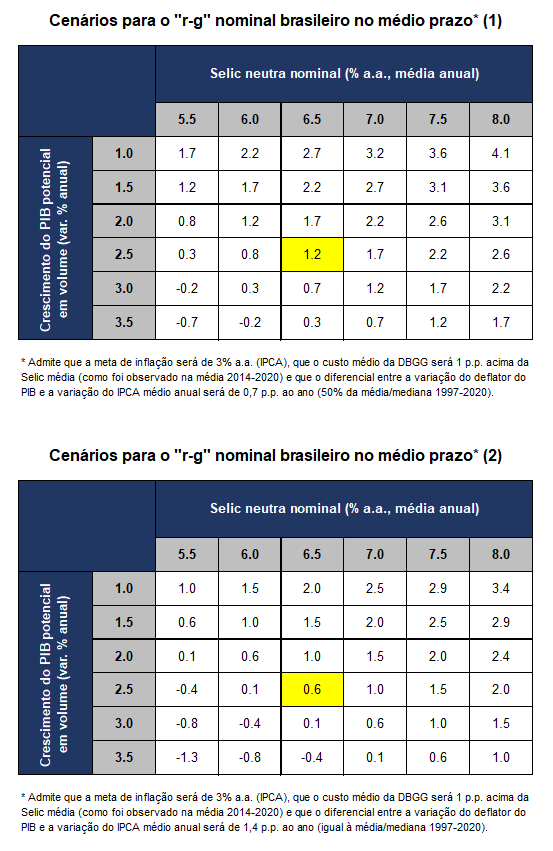

Olhando mais para o médio prazo, quando a economia brasileira já estiver operando no pleno-emprego (BCB e alguns no mercado têm uma visão mais otimista, de que o hiato fechará em 2022, mas a ampla maioria dos analistas, cerca de 70%, acha que isso acontecerá de 2023 em diante, segundo o questionário pré-Copom mais recente), temos que avaliar o "r-g" de equilíbrio/tendencial. Para tanto, construí as duas tabelas apresentadas a seguir, que ajudam a jogar alguma luz sobre isso. A única diferença entre elas é a premissa adotada para o diferencial entre a variação do deflator do PIB e a variação do IPCA médio anual: na primeira tabela adoto 50% da mediana histórica e, na segunda, adoto exatamente a mediana histórica desse diferencial.

As células destacadas em amarelo correspondem às projeções de consenso mais recentes (Focus/BCB) para a Selic e o PIB em 2024/25 (boas proxies para as taxas de equilíbrio percebidas pelos analistas para essas variáveis).

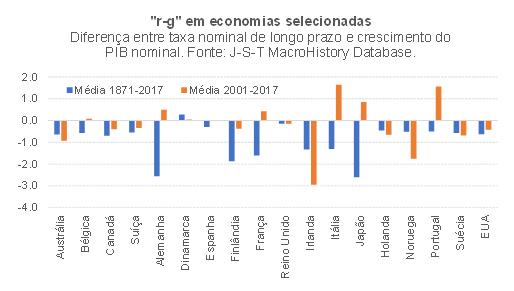

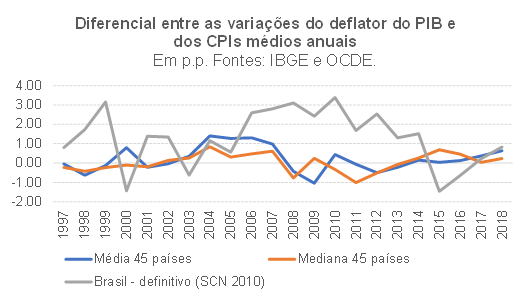

Considerando a primeira tabela, com uma premissa mais conservadora para o deflator, o "r-g" brasileiro deverá se situar em torno de + 1,2 p.p. ao ano considerando o cenário de consenso mais recente. Ou seja: ainda não se trata do "r-g" negativo observado em boa parte das economias centrais em termos históricos (ver figura abaixo), mas será bem mais favorável, do ponto de vista da relação dívida/PIB, do que aquele observado no Brasil em 2014-2020 (+5,5 p.p.) e relativamente próximo daquele de 2001-13 (+1,5 p.p.).

Já na segunda tabela (diferencial deflator/IPCA igual à média histórica), o "r-g" se situaria mais próximo de zero, considerando as projeções de consenso mais recentes de PIB e Selic no médio prazo. Ou seja: neste caso, um pequeno superávit primário estrutural, de cerca de 0,5% do PIB potencial, estabilizaria a relação dívida bruta/PIB no médio prazo, gerando queda da dívida líquida/PIB (que é o conceito mais relevante para se avaliar a solvência fiscal em um país emergente). Um dos fatores que pode gerar esse deflator mais favorável é um novo superciclo de commodities que beneficie os produtos exportados pelo Brasil.

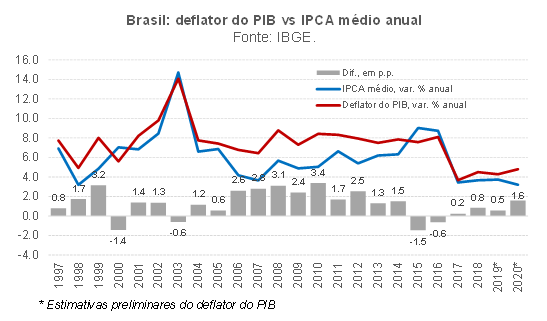

Embora eu já tenha explorado essa questão do deflator em inúmeros posts neste blog, convém relembrar alguns pontos. Em primeiro lugar, a figura abaixo apresenta a evolução das duas medidas de inflação, deflator do PIB e IPCA médio anual.

Na média 1997-2020, esse diferencial foi de +1,3 p.p. ao ano (+1,4 p.p. na mediana). A julgar pelo padrão de revisões do PIB brasileiro sob o atual marco metodológico, as variações dos deflatores de 2019 e 2020 devem ser revisadas em cerca de +0,7 p.p. em cada um desses dois anos, alargando ainda mais a diferença em relação ao IPCA nesse biênio.

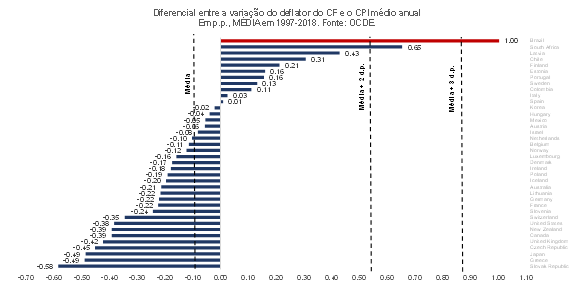

O Brasil é claramente uma “jabuticaba” em termos dessa divergência entre a “inflação do PIB” e a inflação varejista, como revela a figura abaixo.

Alguns creditam isso às oscilações dos termos de troca e/ou ao fato de que o deflator do Consumo do Governo correu muito acima do IPCA até 2014. Contudo, a figura abaixo revela que há diferenças expressivas entre a variação do deflator do Consumo das Famílias e o IPCA (e essas discrepâncias até se elevam quando se excluem alguns itens da cesta do consumo no PIB, como o aluguel imputado e os serviços de intermediação financeira indiretamente medidos).

Meus estudos apontam que aproximadamente metade da divergência histórica (+1,3 p.p. na média e +1,4 p.p. na mediana) não é explicada por diferenças de escopo, pesos e método de agregação. Daí a premissa adotada na primeira tabela, de 50% da diferença histórica.

Voltando ao “r-g”, é digno de nota o fato de que a projeção de consenso para a Selic neutra, de 6,5% a.a., corresponde a um juro real de cerca de 3,4% a.a. (pelo IPCA), atipicamente baixo para os padrões históricos brasileiros. Eu e meu colega de FGV-IBRE, Samuel Pessoa, estimamos, em paper recente, que de fato o juro real estrutural brasileiro caiu consideravelmente nos últimos anos, chegando a cerca de 4% a.a. em 2019, a despeito da elevação expressiva do endividamento público observada desde 2013. Portanto, as projeções de consenso apontam para nova queda do juro de equilíbrio brasileiro nos próximos anos, a despeito da piora dos fundamentos fiscais e do aumento da percepção de risco por conta da pandemia (ver figura abaixo). Quais fatores podem gerar novas quedas do juro neutro brasileiro nos próximos anos?

Um primeiro fator que pode gerar isso vem do ambiente internacional. Aksoy, Basso, Smith e Grasl (“Demographic Structure and Macroeconomic Trends”, publicado em 2019 na American Economic Review) estimaram os impactos que as mudanças demográficas (alterações na composição entre crianças/pessoas em idade de trabalhar/aposentados e expectativa de vida) ocorridas no período 1970-2007 tiveram em diversas variáveis macroeconômicas (PIB, juro real, produtividade, inflação etc.) de 21 países avançados. Com base nessas relações entre demografia e macroeconomia estimadas, eles projetam que, apenas por forças demográficas, o juro neutro real nos EUA, hoje estimado em cerca de +0,5% a.a., pode recuar para cerca de -2% a.a. na próxima década.

O forte aumento da dívida pública americana, no contexto pós Covid-19, pode contrabalançar parte disso, bem como uma eventual aceleração do PIB potencial caso o pacote de infraestrutura proposto pelo governo Biden seja bem sucedido. Ainda assim, em termos líquidos parece ser provável que a resultante continue sendo negativa, ou seja, quedas adicionais do juro neutro nos EUA.

A demografia doméstica também deverá representar um fator de redução adicional da taxa de juros real de equilíbrio brasileira nos próximos anos. A figura abaixo vem de uma dissertação de mestrado recente (“Long term drivers of interest rate dynamics in Brazil”, de autoria de Arthur Bourchardet Cordeiro). O autor aponta, levando em conta algumas premissas demográficas e para a dívida/PIB brasileira (chegando a quase 90%), que o juro real brasileiro de equilíbrio deverá ter uma oscilação de cerca de -2 p.p. ao longo dos próximos 20 anos, ceteris paribus (isto é, ignorando fatores internacionais e mudanças no prêmio de risco brasileiro).

Assim, as duas forças apontadas acima, uma externa e outra interna, podem levar o "r-g" brasileiro para os valores apontados nas células das primeiras colunas das tabelas acima (aquelas que consideram uma Selic neutra de 5,5% a.a.). Ou seja, nosso “r-g” poderia caminhar para terreno negativo.

No texto que será publicado ainda nesta semana no Observatório de Política Fiscal do FGV-IBRE irei explorar em mais detalhes a evolução corrente e prospectiva do resultado primário estrutural brasileiro (isto é, o resultado primário recorrente, livre dos impactos estimados do ciclo econômico sobre as receitas recorrentes).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário