Três hiatos do produto versus o hiato do BCB

Em post no blog do IBRE, Bráulio Borges pontua a necessidade de se testar a capacidade do hiato do produto do Banco Central do Brasil (doravante BCB) de explicar a dinâmica passada e futura da inflação de bens e serviços (a dita prova do pudim), já que é uma variável não observável. Diz Bráulio “Tenho realizado esse tipo de exercício com alguma regularidade nos últimos anos e as últimas rodadas indicaram que as estimativas situando o hiato agregado em torno de -5% no final de 2019 – tais como minhas estimativas próprias, aquelas da IFI/senado e aquelas da equipe do Monitor do PIB do IBRE/FGV, dentre outras – pareciam ser aquelas com maior capacidade de explicar a inflação brasileira.”

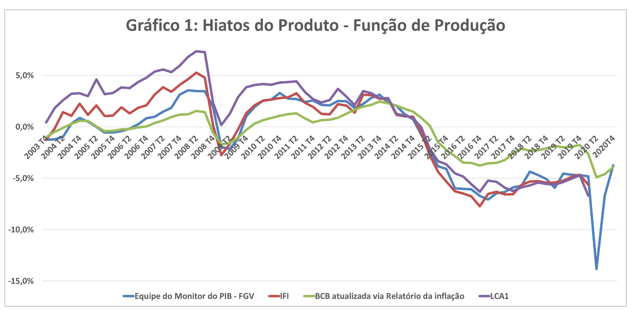

O Gráfico 1 abaixo mostra os três hiatos do produto mencionados e rigorosamente testados por Bráulio e por ele apontados como os mais aptos para explicar a dinâmica passada e futura da inflação de bens e serviços. Percebe-se que os três hiatos do produto apresentam forte correlação entre si (superiores a 0,97) com níveis bastante semelhantes após 2014.[1]

Comparando o período mais recente do hiato do produto calculado pelos autores (equipe do Monitor do PIB FGV IBRE) e o do BCB, chama a atenção que desde o primeiro trimestre de 2015 o hiato dos autores está no terreno negativo revelando capacidade ociosa que estacionou na média de -5,5%. Após a forte queda do segundo trimestre de 2020, o hiato se recuperou e voltou no terceiro trimestre ao nível de -6,7% e no quarto trimestre de 2020 ao nível de -3,7%. É essencial pontuar que essa capacidade ociosa do nosso hiato, que durante os seis últimos anos foi em média 2,5 p.p. superior à do BCB, no quarto trimestre de 2020 tornou-se praticamente idêntica à do BCB (-3,9%). O resultado do nosso hiato se deveu, em parte, a aceleração do PIB efetivo na margem (3,2%) junto a queda/estagnação do produto potencial. Este vinha declinando deste o quarto trimestre de 2019, com queda do capital, conjugado com forte redução do trabalho no último trimestre de 2020.

Fonte: Várias, Elaboração dos autores. À exceção das informações da equipe do Monitor do PIB-FGV, as demais são oriundas da gentil cessão de Ricardo Barbosa que as coletou.

As opiniões expressas neste artigo são de responsabilidade exclusiva dos autores, não refletindo necessariamente a opinião institucional da FGV.

[1] O hiato dos autores é ainda preliminar já que foi calculado com base nos resultados do Monitor do PIB-FGV IBRE. Os resultados definitivos serão calculados após a próxima divulgação do PIB trimestral do IBGE.

Deixar Comentário