Banco Central deveria adotar meta ajustada em 2022 e alongar horizonte de convergência

Com IPCA em 2021 podendo ir a bem mais de 8%, trazer inflação à meta já em 2022 será muito custoso para atividade. BCB deveria alongar horizonte de convergência e adotar meta ajustada para 2022, até para poder cumpri-la. E é preciso discutir meta “ótima” de inflação no Brasil.

A evolução das expectativas do mercado para o IPCA já aponta para uma alta de mais de 8% neste ano de 2021, bem acima do teto do intervalo de metas (5,5%). Embora alguns dos mecanismos de indexação no Brasil estejam passando por uma mudança estrutural por conta do expressivo descolamento observado em 2020/21 entre as altas do IPCA e do IGP-M, ainda assim a inércia “herdada” de 2021 vem cada vez mais contaminando as projeções para o IPCA em 2022: a alta esperada para o próximo ano já supera os 4%, acima da meta central de 3,5%. Esse movimento ocorreu a despeito de o “mercado” ter reduzido em cerca de 1,0 p.p., nas últimas semanas, a expectativa de crescimento do PIB brasileiro no acumulado do biênio 2021-22 (revisão motivada tanto por fatores externos como internos).

De fato, quando rodo meus modelos de inflação chego a um IPCA cheio mais próximo dos 4,5% em 2022, levando em conta uma expectativa de que o PIB deverá crescer pouco menos de 5% neste ano e 1,7% em 2022, bem como que o R$/US$ ficará relativamente estável em torno de 5,20. Também admito que o IPCA Alimentação no domicílio subirá cerca de 2,5% no próximo ano (vindo de mais de 8% neste ano) e que o IPCA Monitorados subirá 5% em 2022 (quase 14% neste ano).

Minhas estimativas apontam que o hiato do produto, que deverá encerrar este ano próximo de -5%, caminhará para perto de -3,5% no final de 2022. Caso esse hiato, por um passe de mágica, zerasse a partir do 4º trimestre de 2021 e por aí permanecesse durante todo o ano que vem, a variação do IPCA cheio seria 1,5 p.p. maior em 2022 (ignorando eventuais efeitos de equilíbrio geral, tal como uma possível valorização cambial nominal por conta de um crescimento mais forte do PIB nesse contrafactual, dentre outros).

Portanto, considerando as premissas exógenas descritas acima, um IPCA cheio subindo 3,5% em 2022, partindo de mais de 8% em 2021, demandaria que o PIB crescesse bem pouco no ano que vem, possivelmente abaixo do carregamento estatístico herdado deste ano (implicando, portanto, em uma “recessão técnica”). E isso provavelmente exigiria uma postura bastante contracionista da política monetária doméstica ainda neste ano, com a Selic se aproximando dos dois dígitos.

É nesse contexto que, em minha avaliação, já passou da hora de o BCB alongar o horizonte de convergência da inflação cheia em relação às metas – até mesmo porque seu mandato passou a prever, a partir de fevereiro deste ano, que a autoridade monetária brasileira também deve atuar para suavizar as flutuações econômicas e fomentar o pleno-emprego. Uma meta de inflação ajustada para 2022 – tal como aconteceu em 2005 – certamente ajudaria a coordenar melhor as expectativas do mercado, contribuindo para reduzir as incertezas sobre a trajetória da política monetária. Apresentar projeções de núcleos de inflação e balizar a política monetária dando maior peso para elas também ajudaria.

Esse tipo de estratégia encontra respaldo em alguns fatores: i) a economia brasileira ainda se encontra bastante aquém do pleno-emprego (ver aqui uma discussão recente sobre estimativas de hiato do produto) e postergar ainda mais o fechamento desse hiato negativo, além de atrapalhar a consolidação fiscal (estimo que o ciclo econômico subtraiu 2 p.p. do PIB do primário recorrente em 2016-19 e 3 p.p. em 2020), também alimenta efeitos de histerese econômica (ciclo afetando tendência); e ii) até mesmo por conta do fato de que a economia está operando com excesso de ociosidade, boa parte da aceleração da inflação neste ano não adveio de pressões agregadas de demanda, mas sim dos efeitos primários e secundários de altas expressivas em US$ de algumas commodities (mesmo que isso atue como um estímulo de demanda para o Brasil, um exportador líquido de boa parte delas), de uma expressiva mudança de preço relativo em nossa taxa de câmbio nominal (depreciação permanente de cerca de 30% ante o começo de 2020), bem como das adversidades climáticas domésticas (a pior precipitação em 90 anos) e dos gargalos globais de diversas cadeias de suprimento e de logística.

No mais, volto a um tema que já discuti antes aqui neste blog: os valores numéricos das metas de inflação brasileiras. Entre 2005 e 2018 o centro da meta brasileira foi de 4,5%. Desde então, essa meta central tem sido reduzida a cada ano, já tendo chegado a 3,00% para 2024.

O argumento oficial utilizado para justificar essa redução sempre foi o da “convergência para as metas de outros países emergentes”, sem maiores considerações técnicas, tais como: i) quais são os vieses associados ao IPCA e como eles evoluem ao longo do tempo, em um contexto no qual a atualização da estrutura de ponderação desse índice é feita a cada 6 ou 7 anos?; ii) quais as implicações de se reduzir a meta em 1/3 (1,5 p.p.) em uma economia que vem operando muito aquém do pleno-emprego desde 2015/16?; iii) quais as implicações dessa redução da meta em para um processo de consolidação fiscal amparado principalmente no lado das despesas, como é aquele instituído com o teto de gastos a partir de 2017?, dentre outras.

Já abordei tudo isso em textos anteriores (aqui o mais recente deles). A novidade a esse respeito vem de um paper recente de economistas do FMI (Abbritti, Consolo & Weber 2021). Lançando mão de um modelo de equilíbrio geral Novo-Keynesiano com características mais realistas do que os modelos canônicos - ao incorporar diversas fricções no mercado de trabalho, rigidezes nominais para baixo dos salários e produtividade endógena – os autores apontam que o nível ótimo de inflação supera, e bastante, os 2% tipicamente adotados como meta em economias avançadas. Isso ocorre na medida em que “The model features a non-vertical long-run Phillips curve between inflation and unemployment and a trade-off between price distortions and output hysteresis that change the welfare-maximizing inflation level.”

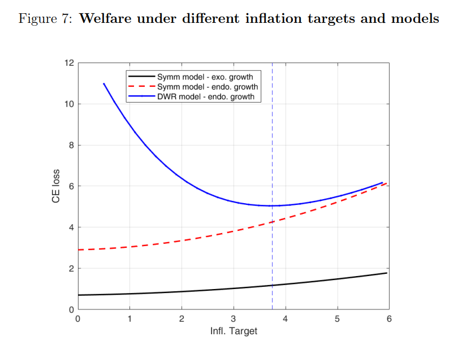

A figura abaixo compara a meta de inflação “ótima” dos modelos tradicionais (linhas preta e vermelha) com aquela sinalizada pelo modelo dos autores (linha azul). No caso dos modelos tradicionais, a menor perda de bem-estar da sociedade é obtida com a menor meta de inflação possível. Já na modelagem deles, há uma espécie de “curva de Laffer” invertida relacionando a perda de bem-estar com a meta de inflação. E metas de inflação muito baixas estão associadas a perdas expressivas de bem-estar.

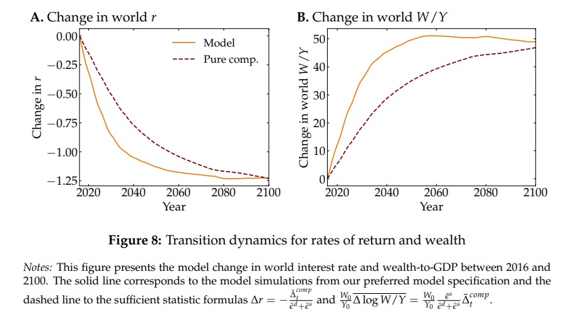

Com uma calibração de parâmetros que emulam a economia da Zona do Euro, o modelo dos autores supracitados indica que a meta de inflação ótima seria de pouco menos de 4% para aquela região – prescrição que se aproxima daquela feita por Olivier Blanchard há alguns anos para todas as economias avançadas, diante da perda de graus de liberdade da política monetária associada à queda das taxas de juros reais neutras para perto de zero ou até mesmo para valores negativos na última década. Vale assinalar que esse movimento de queda da taxa de juros neutra global deverá prosseguir por mais algumas décadas, segundo o trabalho recente de Auclert, Malmberg, Martenet & Rognlie 2021 (ver figura abaixo), que rejeita a conjectura feita por Goodhart & Pradham em seu recém-lançado livro “The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival”.

Convém destacar que David Reifschneider (ex conselheiro especial no Federal Reserve durante a gestão de Janet Yellen) e David Wilcox (pesquisador associado do Peterson Institute of International Economics e chefe do departamento de pesquisa da Bloomberg, além de ex-integrante do Fed) defenderam, em um paper recente, que a meta de inflação nos EUA deveria ser elevada para 3% (ela é de 2% desde 2012, formalmente). Nas palavras deles: “Based on earlier research demonstrating the steady-state benefits of a higher inflation target and fortified by the preceding analysis demonstrating the likelihood of a substantial economic boom during the transition to a higher target, we recommend that the FOMC raise its inflation target from 2 to 3 percent.”

Naturalmente, o Brasil tem muitas diferenças em relação a EUA e Zona do Euro. Mas ao menos poderíamos ter uma melhor compreensão sobre todos os aspectos elencados acima antes de determinar reduções agressivas de meta de inflação em um curto espaço de tempo.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Comentários

Deixar Comentário