Livrai-nos da pandemia, e não nos deixeis cair em depressão

Covid-19

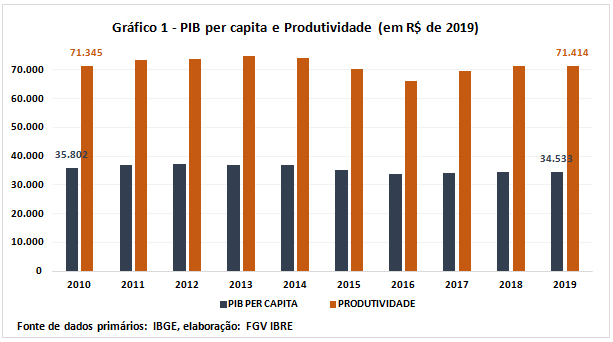

Após quase seis anos que se iniciaram com a mais profunda e longa recessão pela qual já passou o Brasil, o PIB ainda se encontrava 3,1% menor no 4º trimestre de 2019 em comparação ao 1º trimestre de 2014 e apenas 3,7% superior ao do primeiro trimestre de 2017, quando teve início o novo período expansivo no Brasil. O PIB per capita e a produtividade tiveram também desempenho trágico, incapazes de pelo menos se igualarem ao ano de 2014, conforme ilustrado no Gráfico 1 abaixo.

2020 iniciou-se, como os três anos anteriores, com previsões otimistas de crescimento entre 2% e 3%. Também como nos anos anteriores, já se nota que a realidade será bem diferente das previsões de início do ano. No caso de 2020, os resultados dos dois primeiros meses do ano já não endossavam essas previsões, como veremos a diante; sendo, portanto, implícita a hipótese nestas projeções de que a aceleração ocorreria a partir do segundo semestre. Agora é tudo passado! O COVID-19 alterou as previsões de crescimento para fortes quedas do PIB em uma ampla gama de possibilidades que mostram a grande incerteza quanto ao rumo da economia em 2020 (para citar alguns números que indicam esta dispersão: Ministério da Economia com 0%, mediana do FOCUS do Banco Central com -2,0%, IBRE-FGV com - 3,4% e FMI com -5,3%). E, a questão agora é “como será a recuperação? ”. O “quando” dependerá de uma série de fatores associados ao controle da pandemia – medicamentos, cura, vacinas imunizadoras e isolamento social para não colapsar o sistema de saúde, dada a quantidade limitada de leitos e de aparelhos – que devem impactar a economia, diretamente, por um horizonte de pelo menos três meses.

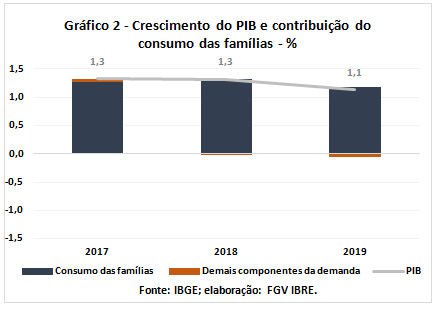

Torna-se importante, portanto, examinar como se desenrolou o medíocre crescimento da economia brasileira nos anos pós-recessão e buscar entendê-lo. Nos últimos três anos pós-recessão a economia cresceu anualmente em torno de 1,3%, fortemente baseada no desempenho do setor de serviços, cuja taxa de crescimento acumulada de 12 meses é positiva desde outubro de 2017, segundo dados do Monitor do PIB-FGV, e cuja média é de 1,2% nos três últimos anos.

O exame do Gráfico 2 mostra que o crescimento do PIB, nos últimos três anos foi significativamente influenciado pelo consumo das famílias, cuja taxa de crescimento médio anual do último triênio foi de 2%. Apesar de a exportação ter crescido 2,1% na média do período, o recuo de 2,5% em 2019 teve impacto negativo no PIB do ano passado.

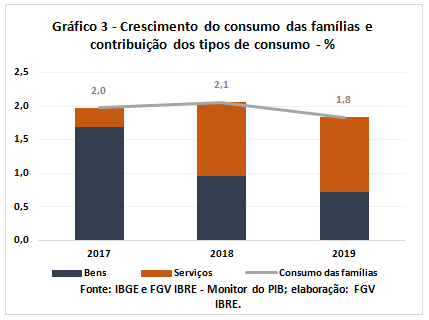

No consumo das famílias destaca-se que, apesar de o crescimento no último triênio ter sido estável em torno de 2,0%, a composição do consumo teve mudança significativa neste período. O Gráfico 3 mostra que em 2017 o consumo de serviços foi responsável apenas por 15% do crescimento do consumo das famílias, enquanto em 2019 esta participação aumentou para 61%.

Tal comportamento mostra a fragilidade estrutural da economia brasileira, baseada quase unicamente em consumo, com aumento da importância do consumo de serviços. Fica difícil sustentar que, a longo prazo, um crescimento robusto da economia poderia ser sustentado com essa estrutura que foi muito incentivada por medidas pontuais do governo de estímulo à economia, como a liberação do FGTS.

E, mais importante, essa fragilidade evidencia que os investimentos não retomavam com o ímpeto necessário.

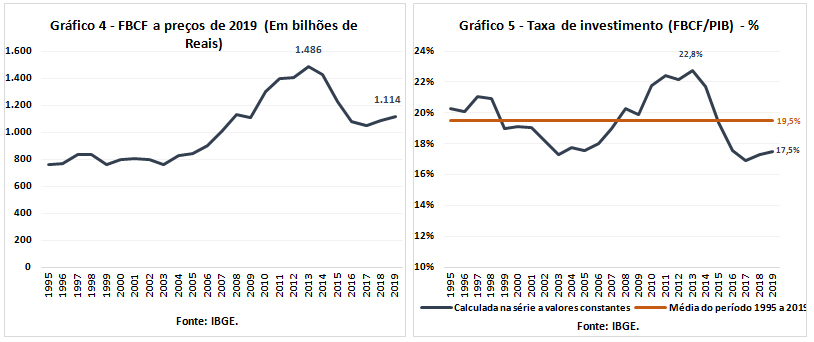

Apesar de crescer nos dois últimos anos a uma taxa anual média de 3,1%, a Formação Bruta de Capital Fixo (FBCF) encontra-se, no 4º trimestre de 2019, ainda 26,3% abaixo do nível do 1º trimestre de 2014. Além disso, esse componente tem mostrado sinais de enfraquecimento nos dados mais recentes (retração nas taxas mensais de fevereiro, tanto na análise interanual quanto em comparação a janeiro, de acordo com o Monitor do PIB-FGV). O Gráfico 4 salienta que o valor da FBCF em 2019 era apenas 3/4 do seu valor máximo em 2013, e o Gráfico 5 mostra que a taxa de investimento de 2019, além de estar abaixo da média anual do período 1995 a 2019, era 5,3 p.p. inferior à de 2013.

A crença das autoridades brasileiras e de grande parte dos economistas era: “Fazem-se todas as reformas e o país será inundado de investimentos, tanto externos quanto internos.” Aprovada a reforma da Previdência, percebeu-se que a prometida reforma tributária, com sistemática bastante diversa da estrutura atual, não estava equacionada sequer no âmbito do Ministério da Economia, e nem quiçá no próprio governo e no Congresso Nacional.

Esse cenário de incertezas afastou os investimentos, já que as empresas seriam incapazes de fazer os cálculos econômicos necessários de qual seria seu lucro líquido após impostos, que possibilitaria sua tomada de decisões. Além disso, não houve qualquer movimento no sentido de se iniciar um programa de concessões e privatizações de diversos serviços executados de forma limitada e ineficiente pelos Poderes públicos nos âmbitos federal, estadual e municipal. Em resumo, não havia, com as informações disponíveis até o momento, perspectivas de que a curva de investimento voltaria a seu já insuficiente patamar de 2013.

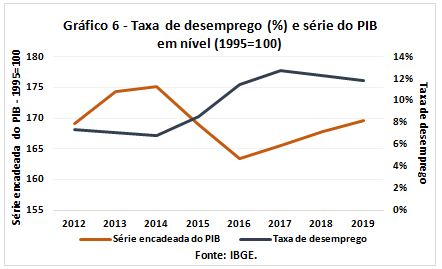

Isso agora também é passado! O presente é de luta global contra um vírus que, de forma semelhante a outras pandemias, ameaça a humanidade e, em particular, impactará de forma mais significativa alguns países. Diferentemente das outras crises recentes enfrentadas no Brasil, essa é mais complexa por ser uma crise de saúde que gera uma crise econômica. A própria forma de minimizar os impactos da pandemia, em termos de diminuição do ritmo de contágio, envolve medidas, como a recomendação de isolamento social, que impactam diretamente a economia e o nível de emprego. O Gráfico 6, que é uma adaptação do Gráfico 5 do artigo “Atividade econômica fraca impede melhora do mercado de trabalho”, de Paulo Peruchetti e Silvia Matos, publicado em 18/07/19 no Blog do Ibre, mostra como a taxa de desemprego e o PIB parecem ser negativamente correlacionados. Com a queda, de magnitude ainda incerta, esperada para o PIB este ano, o desemprego aumentará bastante e punirá principalmente os mais necessitados. Como resultado, a concentração de renda irá aumentar.

É inegável, no entanto, que os todos os esforços devem ser voltados para a saúde, de maneira a garantir o maior número possível de preservação de vidas. Os efeitos econômicos, mesmo custando grandes somas à sociedade em geral, tanto do setor público e do setor privado, são secundários num cenário de saúde em risco. Porém, quando a pandemia passar, é provável que, em meio a um suspiro, lamentemos o esforço fiscal realizado antes da chegada da pandemia, que foi feito sem resultar em crescimento do produto e renda e em redução do desemprego.

É provável que alguns digam: que pena! Não fosse a pandemia, o resultado do quarto trimestre de 2019 mostrava que a economia estava “bombando”, crescendo a quase 3%... Não fosse a COVID-19!... Conforme reportagem da revista Exame, O Ministro da Economia, em vídeo conferência para empresários, destacou que, antes da pandemia da COVID-19, “o Brasil já estava decolando” e que a continuidade das reformas será necessária para destravar investimentos no país. “Nos próximos meses, nós vamos estar destravando os investimentos no Brasil… a retomada será com investimentos em saneamento, investimento em cabotagem, infraestrutura, em educação e saúde e, principalmente, geração de emprego derrubando encargos. ”

Embora gostemos de otimismo, não comungamos da mesma esperança. Nunca vimos uma economia do tamanho da brasileira crescer vigorosamente com base no consumo das famílias e, de dois anos para cá, com grande contribuição do consumo de serviços; embora este represente aproximadamente 50% do consumo das famílias, seus impactos diretos e indiretos (segundo o Matriz de Insumo-Produto do IBGE, de 2015) são muito inferiores; ou seja, enquanto o multiplicador dos bens é, em média, de cerca de 2, o dos serviços é, em média, de apenas 1,5. Provavelmente, a despeito de todos os modelos, sem a COVID-19 teríamos grandes chances de voltar a experimentar, em 2020, o medíocre crescimento em torno de 1% dos últimos três anos. Mas, isso também é passado! E como contestar aquele otimismo?

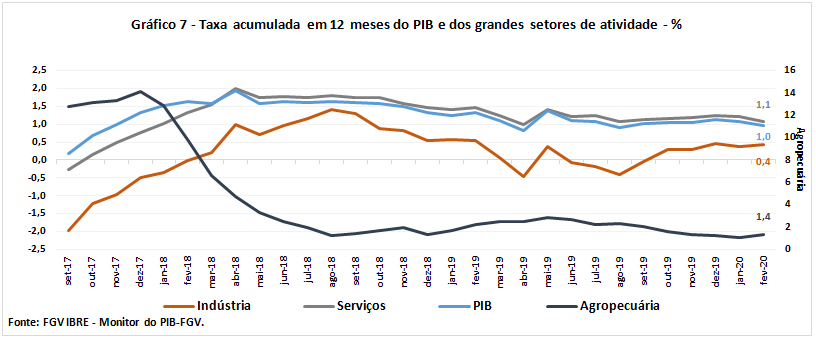

Fortuitamente, há um contrafactual àquela afirmação do Ministro. Como o resultado do primeiro trimestre de 2020 das Contas Nacionais Trimestrais do IBGE incluirá informações da segunda metade de março do corrente ano, quando eclode a pandemia no Brasil, o resultado do PIB do 1º trimestre estará contaminado pelo vírus e daria respaldo à desculpa do Ministro, que atribui à pandemia o fracasso da economia este ano. Entretanto, graças ao Monitor do PIB-FGV, que estima com acuidade o PIB mensal, pode-se constatar que o desempenho do PIB deste ano, mesmo sem a pandemia, apontava ser tão medíocre como o dos três últimos anos.

O Gráfico 7 traz as informações do Monitor do PIB-FGV, recém publicado: a taxa de variação acumulada em 12 meses do PIB e dos três grandes setores econômicos mostra que o PIB e os serviços caminham paralelamente em tendência declinante desde abril de 2018 com taxa média de setembro de 2017 até fevereiro do corrente ano de 1,3%; e têm, no ano terminado em fevereiro, taxas de 1,1% para serviços e 1% para o PIB. A indústria apresenta nove resultados negativos e média de 0,2% para o período, encerrando a taxa acumulada em 12 meses até fevereiro de 2020 em 0,4%. Salva-se a agropecuária com taxas sempre positivas e média de 4,3% naquele período. Mas isso é passado! Com a pandemia só restará a agropecuária com resultado positivo.

Portanto, dado o cenário de baixo crescimento, mesmo já com números de 2020, antes da chegada da pandemia, podemos perguntar: o que fazer? Manter a política econômica do ajuste fiscal? Mas essa pergunta, que teria valor antes da pandemia, hoje serve para nada. Imagina-se um primário negativo superior a 7% do PIB, com gastos para sustentar a renda de algumas empresas e famílias. Renda essa que nunca será recuperada. Foi-se! A pergunta, portanto, já feita anteriormente é como será a recuperação? Voltaremos a anunciar que com as reformas e ajuste fiscal o crescimento voltará pujante, com base numa inundação de investimentos? Ninguém acredita mais nisso. Muito provavelmente essa agenda só poderá ser retomada com o Presidente que assumir a partir de 2023.

Deveríamos estar nos preparando para, saindo da pandemia, colocar de pé um programa de investimentos públicos vigoroso, que fosse capaz de estimular o setor privado a investir e empregar fortemente mão de obra. Deveríamos criar um grupo que fosse capaz de estudar e propor projetos de privatização e concessão de serviços públicos, quando seus preços já estivessem regularizados, alertando que qualquer reforma tributária ficará para o próximo governo, de forma a retirar um pouco da incerteza do cálculo econômico. Deveríamos ter feito isso desde meados do ano passado conforme defendido em dois posts no Blog do IBRE anteriores (Terminem com esta depressão já e Retrato de uma tragédia – a estagnação econômica brasileira) e assim estaríamos melhor preparados para enfrentar a situação atual. Mas, isso agora é passado, e olhar para o futuro talvez evitasse esse triste lamento.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário