Recuperação da FBCF ainda não cobre depreciação do estoque de capital

SPE aponta que retomada ocorre em ritmo mais célere na saída da crise da Covid do que em outras recessões por causa do sucesso de políticas do lado da oferta, que estariam gerando forte estímulo ao investimento. Contudo, análise mais cuidadosa não corrobora essa avaliação.

A Secretaria de Política Econômica (SPE), ligada ao Ministério da Economia, divulgou uma nota informativa ressaltando o fato de que a recuperação do PIB na crise mais recente estaria ocorrendo de forma mais rápida do que em outros episódios e que isso se deveria em boa medida ao comportamento dos investimentos do setor privado – algo que, por sua vez, estaria refletindo as várias “políticas pelo lado da oferta” implementadas pelo governo nos últimos anos (que são elencadas detalhadamente na nota).

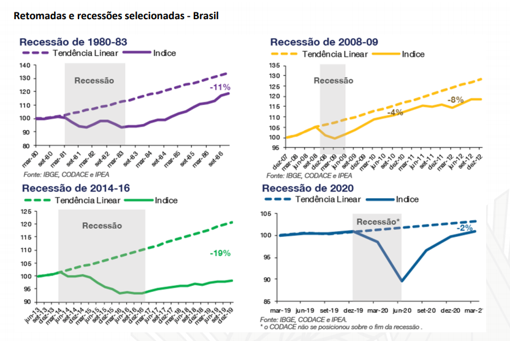

Para chegar a essa conclusão, o estudo da SPE parte do exercício apresentado nas figuras abaixo, que compara a trajetória trimestral dessazonalizada do PIB ao longo desses ciclos de recessão/recuperação com uma estimativa do que seria a tendência pré-crise desse indicador.

O exercício ilustrado pelas figuras acima aponta que a recuperação atual seria a mais favorável na comparação com os outros episódios. Referindo-se ao “sucesso” do ciclo de retomada atual, a SPE aponta que “(...) a aproximação da tendência não se dá por políticas contracíclicas “acertadas”, mas pode ser resultado de medidas pró-mercado e da consolidação fiscal, que permitem a redução estrutural da taxa de juros e que o capital vá para o empreendimento mais eficiente, possibilitando, assim, mudanças relevantes nos fundamentos do investimento”.

Acho curioso esse comentário da SPE, à luz daquilo que destaquei em post recente no blog do IBRE: o impulso fiscal adotado no Brasil em 2020, de cerca de 8 p.p. do PIB potencial, foi o maior já adotado em um único ano desde 1998 (início da série histórica) e denota que a política fiscal brasileira foi fortemente expansionista e anticíclica nesta recessão, algo que certamente ajuda a explicar a retomada mais rápida do que em outros episódios (quando essa postura foi ou pró-cíclica ou significativamente menos anti-cíclica do que em 2020). Para além desses 8 p.p. “acima da linha” do governo geral, também há outros 0,4 p.p. do PIB de aumento dos investimentos da Petrobras e Grupo Eletrobras e 6 p.p. do PIB de medidas “abaixo da linha”, referentes a garantias concedidas pelo Tesouro Nacional e linhas de crédito dos bancos públicos para apoiar medidas creditícias focadas em pequenas e médias empresas, no âmbito dos programas Pronampe e PEAC Maquininhas, dentre outras políticas. A política monetária também atuou nessa mesma direção, com o Banco Central levando a Selic real ex-ante para níveis bastante negativos – algo que ocorreu pela primeira vez desde que o regime de metas de inflação foi adotado no Brasil, em 1999. Qual o problema em reconhecer que a política econômica foi fortemente estimulativa em 2020, já que ela atuou na direção correta (anticíclica)?

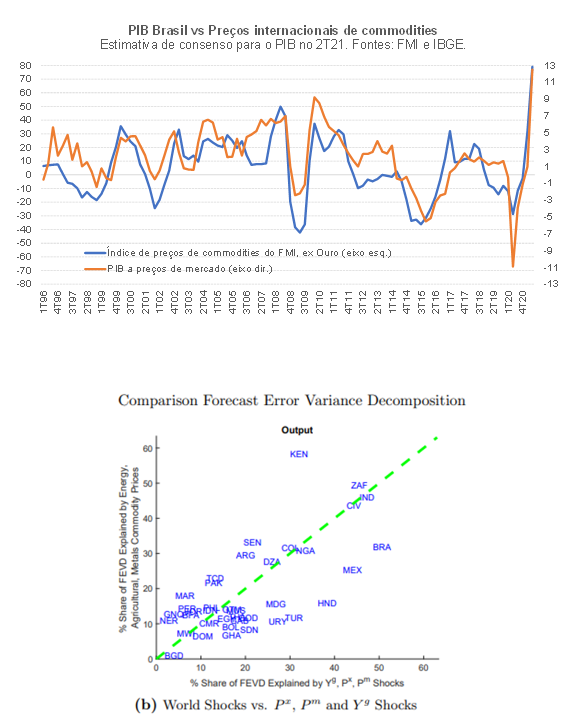

Ademais, é importante notar que a própria recuperação mais forte do que se esperava da atividade econômica global, e dos preços de commodities em particular, tem atuado como um vento de popa importante para a economia brasileira neste momento, em um contexto no qual parte relevante da variabilidade de nosso PIB depende - para o bem e para o mal - dos efeitos diretos e indiretos de fatores internacionais (ver as duas figuras abaixo; a segunda foi obtida neste estudo recente de economistas do FMI).

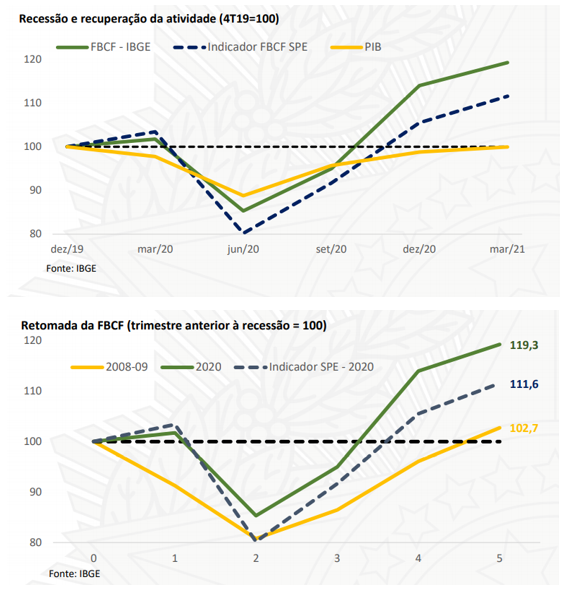

De todo modo, a SPE enaltece o fato de que essa recuperação relativamente mais rápida do PIB na crise atual (comparativamente a um contrafactual bastante modesto em relação aos demais episódios, diga-se de passagem[1]) seria resultado sobretudo de um comportamento mais favorável do investimento do setor privado, algo desejável na medida em que asseguraria mais sustentabilidade a essa retomada, já que isso está associado a aumentos prospectivos da capacidade de oferta da economia (isto é, do PIB potencial). As figuras a seguir, também extraídas da nota da SPE, ajudam a reforçar essa argumentação.

Vale notar que o indicador FBCF SPE já leva em conta um ajuste associado ao fenômeno das exportações “fictas” de plataformas de exploração de petróleo e posterior internalização contábil desses ativos. De fato, sabemos que a FBCF brasileira tem sido superestimada consideravelmente pelo menos desde 2019 por conta disso (assim como foi bastante subestimada em 2012/13).

Essa temática das plataformas foi amplamente explorada em textos recentes de alguns colegas meus do IBRE, aqui e aqui. Em particular, a equipe de conjuntura do FGV-IBRE estima que esse fenômeno inflou em cerca de 4 p.p. a taxa de variação da FBCF em 2020. Ou seja: ao invés de ter recuado 0,8% em 2020, como apontam os dados oficiais do IBGE, a verdadeira variação da FBCF no ano passado estaria em torno de -5,0%. Importante assinalar que esse fenômeno também parece ter ocorrido no 1º trimestre deste ano e que não está claro se o IBGE pretende revisar as séries históricas das Contas Nacionais brasileiras para corrigir essa distorção (como a Secex/ME fez com os dados de balança comercial de bens em abril deste ano).

Voltando ao estudo da SPE, eles associam essa recuperação mais forte da FBCF no episódio atual às várias medidas de caráter mais estrutural que foram implementadas pelo governo desde 2019, que estariam impulsionando as inversões do setor privado (valendo lembrar que a FBCF das Contas Nacionais engloba tanto o setor privado como o público).

Como é sabido, a FBCF corresponde a um fluxo de novos investimentos em máquinas, equipamentos, estruturas, construções, plantações permanentes, gado reprodutor e, ainda, ativos intangíveis (como gastos com P&D, dentre outros). Contudo, tomado isoladamente, o indicador de FBCF em volume utilizado nas figuras da SPE não diz muita coisa, a não ser sobre a evolução temporal dele mesmo. Assim, caso a ideia seja avaliar o impacto desse fluxo de novos investimentos sobre a evolução da capacidade de oferta de bens e serviços da economia (ou seja, sobre o PIB potencial), devemos observar a taxa de investimento (razão entre FBCF e PIB) a preços constantes e, ainda, levar em conta a depreciação do estoque de capital pré-existente.

O indicador de estoque de capital líquido sintetiza todos esses elementos. E, felizmente, o IPEA passou a disponibilizar, no ano passado, séries anuais, trimestrais e mensais desse indicador para a economia brasileira (explorei aqui alguns aspectos desse “bem público” criado pelo IPEA).

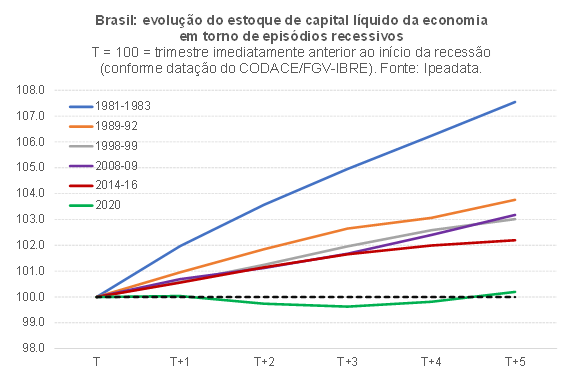

A figura abaixo compara a evolução do estoque de capital brasileiro ao longo dos principais ciclos recessivos brasileiros dos últimos 40 anos.

Como pode ser notado, mesmo abstraindo da superestimação expressiva da FBCF em 2020 por conta da questão das plataformas, a evolução do estoque de capital no ciclo atual tem sido claramente mais fraca do que nos demais episódios recessivos (nos quais esse estoque nem chegou a recuar, uma vez que a contração da FBCF naqueles outros momentos não levou a FBCF/PIB para níveis insuficientes para cobrir a depreciação do estoque). Quando essas operações com plataformas são expurgadas, a conclusão é de que, até o começo de 2021, a retomada da FBCF ainda não tinha sido suficiente para cobrir a depreciação (e, com isso, gerar algum incremento do estoque de capital fixo e do PIB potencial).

Portanto, no contexto atual, a FBCF ainda tem um longo caminho a percorrer para que, de fato, comece a sensibilizar a capacidade de oferta da economia.

Convém assinalar que o objetivo deste post não é o de minimizar a importância da implementação de reformas que melhorem o ambiente de negócios e impulsionem o investimento privado, além de elevar a produtividade geral da economia[2]. Contudo, são vários os estudos que apontam que essas medidas costumam ter impacto mais diferido ao longo do tempo.

Ademais, uma gestão da demanda agregada adequada, sobretudo quando a economia está operando muito aquém do pleno-emprego – como é o caso atual – também é crucial para impulsionar o investimento do setor privado, já que o quadro corrente de ociosidade e lucratividade são alguns dos fatores levados em consideração nas decisões sobre novos investimentos. Ou seja: políticas de estabilização macroeconômica[3] e “reformas microeconômicas/institucionais” são complementares e não substitutos. Em um mundo no qual a histerese econômica é a regra e não a exceção, suavizar o ciclo também contribui para elevar o PIB potencial (e políticas inadequadas de gestão da demanda, ao manter a economia aquém do pleno-emprego por muito tempo, podem atuar, na prática, como uma contra-reforma, ao deteriorar o estoque de capital humano disponível em território nacional, dentre outros efeitos deletérios).

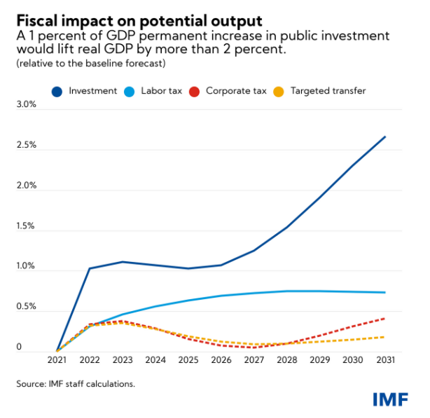

Por fim, um papel mais ativo do Estado não se restringe às políticas anticíclicas: há uma forte complementaridade entre Estado e mercados no que tange ao desenvolvimento econômico de médio e longo prazos, como sugere, por exemplo, a figura abaixo, do relatório Article IV mais recente do FMI para a Alemanha. Como pode ser notado, investimentos públicos (no exemplo abaixo, totalmente financiados com dívida) podem elevar consideravelmente o potencial de crescimento de longo prazo, impulsionando investimentos privados e a produtividade. Desse modo, a solução para contornar os problemas que o Brasil teve no passado com investimentos públicos ruins não é acabar com todos eles e sim melhorar sua governança (incluindo aí os investimentos realizados por meio de emendas parlamentares).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Pela figura, é possível inferir que o contrafactual adotado pela SPE para avaliar a recuperação do PIB de 2020/21 embute um crescimento do PIB efetivo na faixa de 1% a 1,5% a.a. (bem abaixo da projeção de consenso, em janeiro de 2020, para o período 2020-2024, que apontava algo em torno dos 2,5% a.a.). Convenhamos: uma virtual estagnação do PIB per capita é um “sarrafo” muito baixo...

[2] Um paper recente de pesquisadores do Banco Mundial mapeou os impactos de médio e longo prazo de diversos tipos de reformas sobre a produtividade dos países emergentes e em desenvolvimento, separando esses efeitos entre aqueles que afetam a produtividade intrassetorial e a aqueles que afetam a alocação dos fatores em direção a setores mais produtivos.

[3] Estabilização entendida em seu conceito mais amplo, considerando inflação em torno da meta E taxa de desemprego em torno do nível natural. Vale notar que a consecução do primeiro objetivo sem sempre leva automaticamente ao atingimento do segundo, como durante muito tempo foi aceito pela teoria econômica dominante (algo que ganhou a alcunha de “divina coincidência”).

Comentários

Deixar Comentário