Retomada deve vir pela demanda – e BCB ainda tem bastante espaço para impulsioná-la, sem desrespeitar o sistema de metas de inflação

Como uma autoridade monetária operando sob um regime de metas de inflação deve reagir a choques de oferta? Resposta do Banco Central do Brasil a essa pergunta: “(...) com expectativas de inflação ancoradas, eventuais choques que produzam ajustes de preços relativos devem ter apenas seus efeitos secundários combatidos pela política monetária” (parágrafo 15, ata da 215ª reunião do Copom, em junho de 2018).

Eu concordo. E digo mais: os intervalos de metas (isto é, a “banda” em torno do centro da meta) servem exatamente para acomodar os efeitos primários desses choques, não somente na “chegada” (choques ocorridos nos meses finais do ano-calendário), mas também na “largada” (em função da elevada persistência, ao longo do tempo, dos efeitos de alguns choques, em especial sobre o conjunto dos preços administrados). O problema é que o BCB disse uma coisa e acabou fazendo outra desde meados do ano passado.

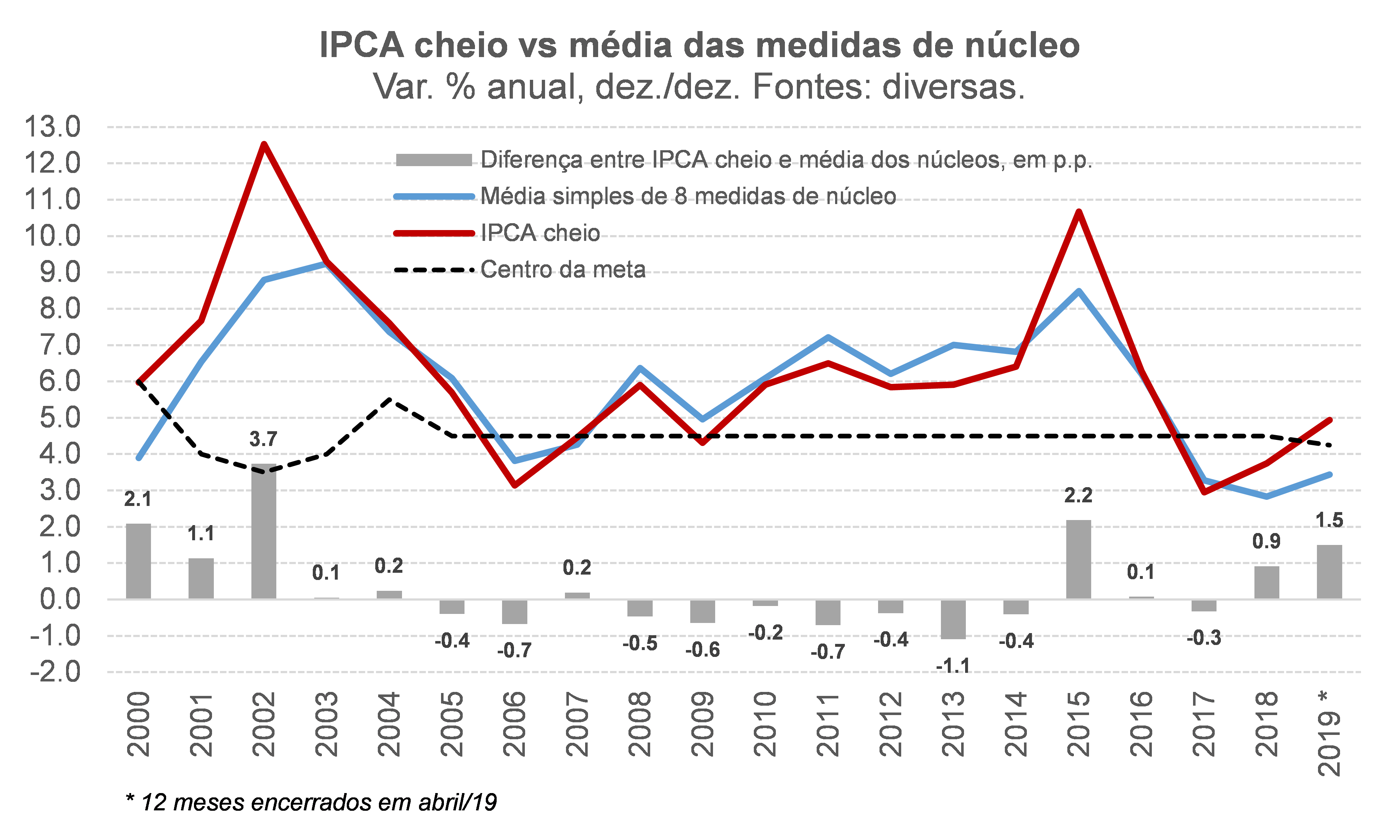

A figura abaixo, que apresentei em meu último post neste blog, aponta que a aceleração da inflação cheia brasileira desde meados de 2018 se explica basicamente por conta de alguns choques desfavoráveis, notadamente em combustíveis (forte alta do petróleo desde o final de 2017), câmbio (fortalecimento expressivo do US$ na primeira metade do ano passado) e em alguns alimentos (neste ano de 2019). A média simples da variação das medidas de núcleo – que são construídas justamente para expurgar os impactos primários dos choques, captando apenas os efeitos secundários líquidos – continua correndo em torno do piso da meta, já há pouco mais de 2 anos (denotando um lento fechamento do hiato do produto).

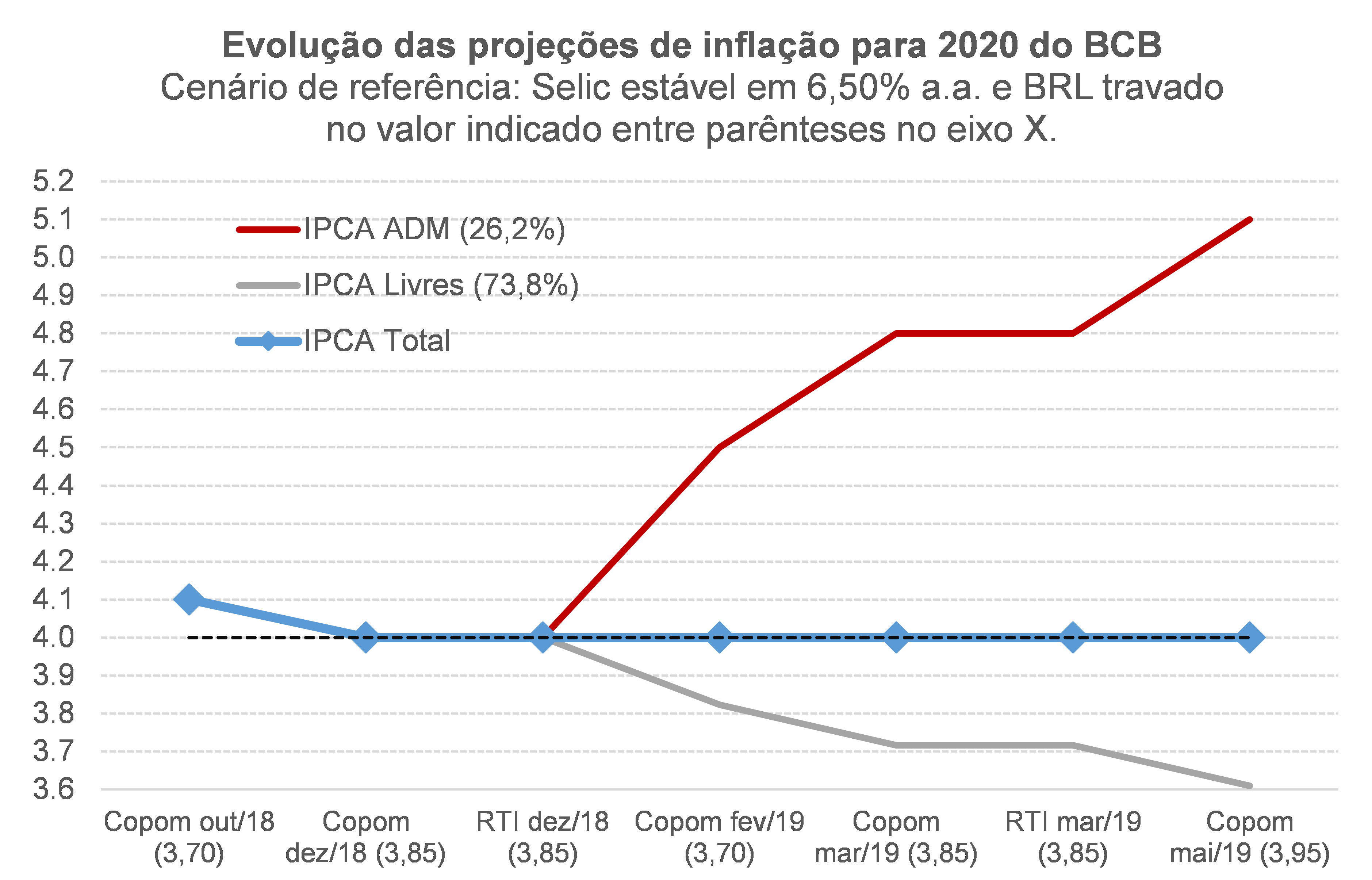

As projeções mais recentes do BCB para a inflação sugerem que esse quadro poderá persistir até o final de 2020: as projeções oficiais para o IPCA Livres (grupo que responde por cerca de 76% do IPCA total e cuja variação se aproxima mais das medidas de núcleo, por desconsiderar boa parte dos itens tipicamente excluídos nos núcleos) vêm sendo sistematicamente revisadas para baixo, situando-se, hoje, bem abaixo do centro da meta (ver figura abaixo). Isso no chamado “cenário de referência”, em que a Selic é mantida estável em 6,50% durante todo o horizonte da simulação.

É interessante notar que a projeção do BCB para o IPCA cheio em 2020 se manteve cravada em 4% desde o final do ano passado (exatamente igual ao centro da meta), mas com uma mudança relevante em sua composição: a parcela da inflação mais dependente da atividade/hiato (e da política monetária) foi revisada para baixo e os administrados (discricionários, altamente indexados à inflação passada e mais dependentes de oscilações da taxa de câmbio nominal, do petróleo e de condições climáticas que afetam a oferta de energia hidroelétrica), para cima.

Hoje o BCB projeta uma alta de 5,1% do IPCA Administrados em 2020, variação 0,8 p.p. superior àquela projetada pelo consenso de mercado para o mesmo grupo. Caso eu tomasse como referência as projeções de consenso do mercado para esse subgrupo do IPCA, a alta do IPCA total apontada na figura acima passaria de 4% para 3,8% (ou seja, para abaixo do centro da meta). Vale lembrar, ademais, que essas projeções não incorporam os efeitos da introdução da POF 2017/18 ao cômputo do IPCA a partir da leitura de janeiro de 2020, que tende a ter um impacto de -0,2 a -0,4 p.p. sobre a variação desse índice no ano que vem, segundo minhas estimativas.

E por que as projeções para o subgrupo da inflação que é mais sensível à atividade (IPCA Livres) estão recuando, a despeito de revisões para cima da cotação do R$/US$ utilizada nessas simulações do BCB? A explicação está em um grande choque negativo de demanda ocorrido ao longo do ano passado e também neste ano, refletindo tanto alguns fatores externos não-antecipados (colapso argentino), como a manutenção de um importante headwind doméstico, a incerteza política/econômica atipicamente elevada (que o BCB finalmente reconheceu, na ata do Copom mais recente, que tem efeitos contracionistas imediatos sobre a atividade, reduzindo, portanto, a chamada taxa de juros neutra de curto prazo). Houve um momento, logo após as eleições de outubro de 2018, em que a incerteza “ameaçou” retornar para um nível próximo da neutralidade (média histórica), mas isso acabou não se sustentando, sobretudo por conta do quadro político doméstico (e suas implicações sobre a perspectiva de tramitação da agenda de várias reformas).

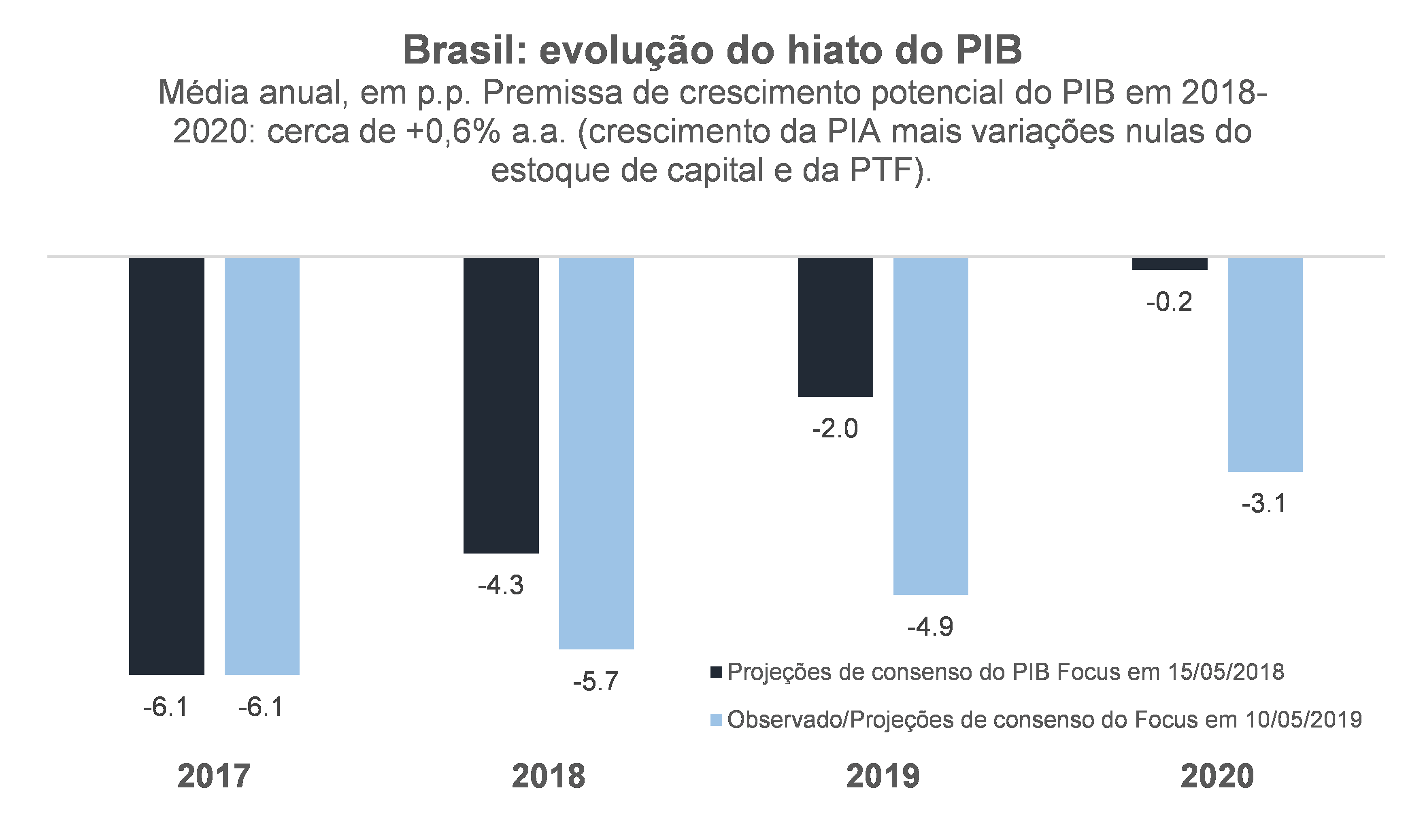

Em função desses choques negativos de demanda, a perspectiva de fechamento do hiato do produto, que parecia se avizinhar para 2020 (levando em conta o cenário de PIB efetivo projetado pelo consenso em meados de maio de 2018), foi postergada em cerca de 2 anos, como aponta a figura abaixo. Convém assinalar que as trajetórias apresentadas abaixo consideram como ponto de partida, em 2017, minhas estimativas do hiato – que, junto daquelas elaboradas pela IFI/Senado, parecem ser aquelas que conseguem explicar melhor a dinâmica da inflação brasileira nos últimos anos (já tomando o cuidado de utilizar exercícios de projeção fora da amostra para chegar a esse veredito).

Caso o BCB estivesse operando sob um flexible inflation targeting, dando algum peso (positivo), em suas decisões, ao hiato do produto corrente - e não somente aos desvios da inflação cheia esperada em relação à meta -, na prática ele estaria atuando da maneira descrita no primeiro parágrafo deste texto, combatendo em boa medida apenas os efeitos secundários dos choques de oferta.

Contudo, como apontei em outro texto recente neste blog, o BCB brasileiro atuou, desde meados de 2018, de uma maneira mais assemelhada a um inflation nutter (strict inflation targeting). Isso pode ter acontecido por uma decisão de ignorar/minimizar deliberadamente o hiato em suas decisões - algo pouco provável, em minha opinião, a despeito de muitos analistas defenderem esse tipo de postura, sob o argumento de que o mandato explícito do BCB não é dual, como o do Federal Reserve norte-americano. Ou então pode ter sido reflexo de uma subestimação do excesso de ociosidade de nossa economia: no texto mencionado no começo deste parágrafo, consigo replicar razoavelmente a evolução efetiva da Selic desde meados de 2018 quando assumo, na regra de Taylor, um hiato do produto pouco negativo, quase “fechado”, no final do ano passado.

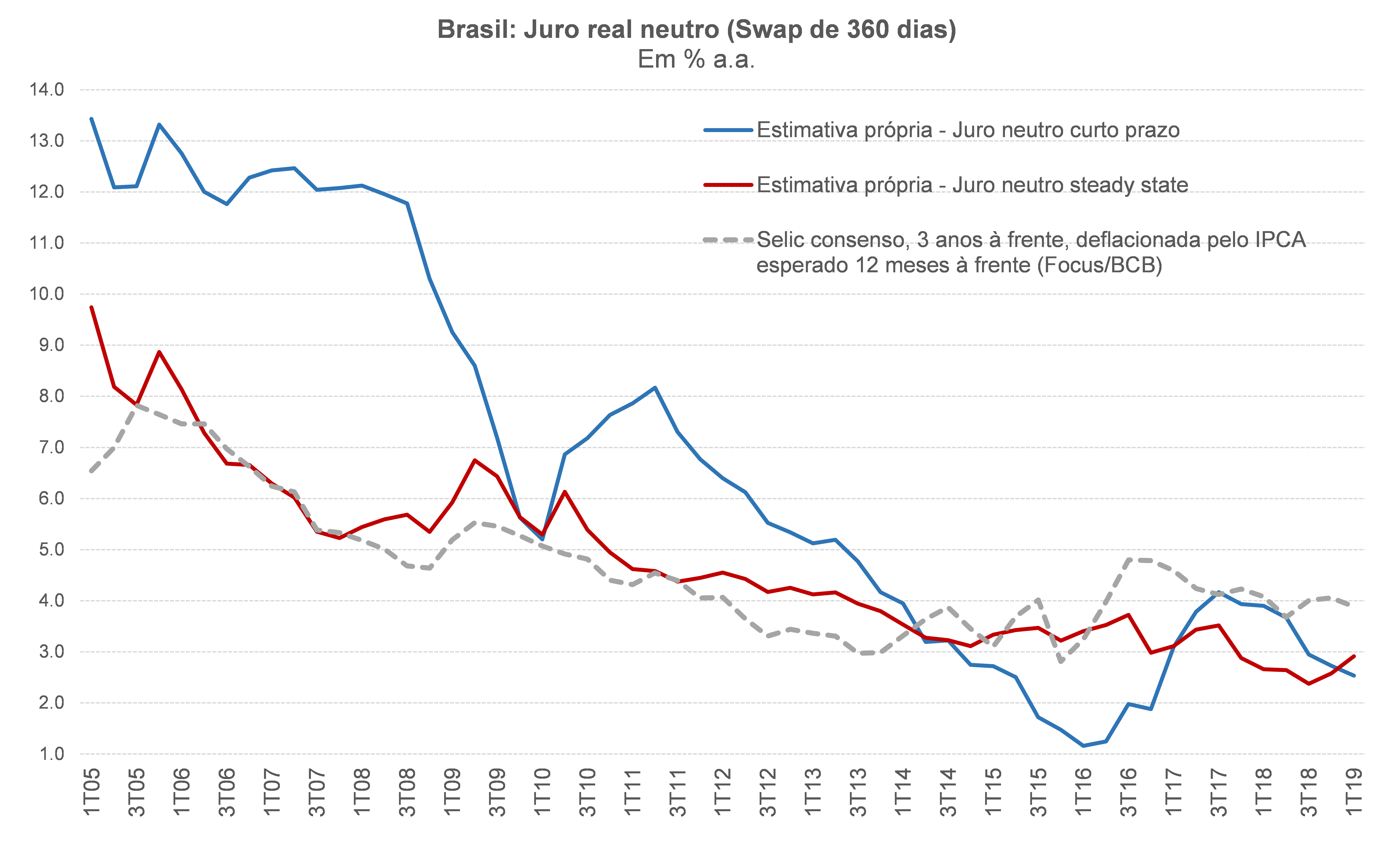

A combinação de uma postura mais hawkish da política monetária do que aquela sugerida por uma regra de Taylor[1] com uma queda relevante do juro neutro de curto prazo desde meados de 2018, de quase 4% a.a. para mais perto de 2,5% a.a. (reflexo sobretudo do colapso argentino e da recente equalização da TJLP à Selic, segundo minhas estimativas), é altamente coerente com a estagnação do PIB brasileiro na segunda metade do ano passado e a perspectiva de que isso persista – ou mesmo se transmute em uma recessão técnica moderada – na primeira metade deste ano.

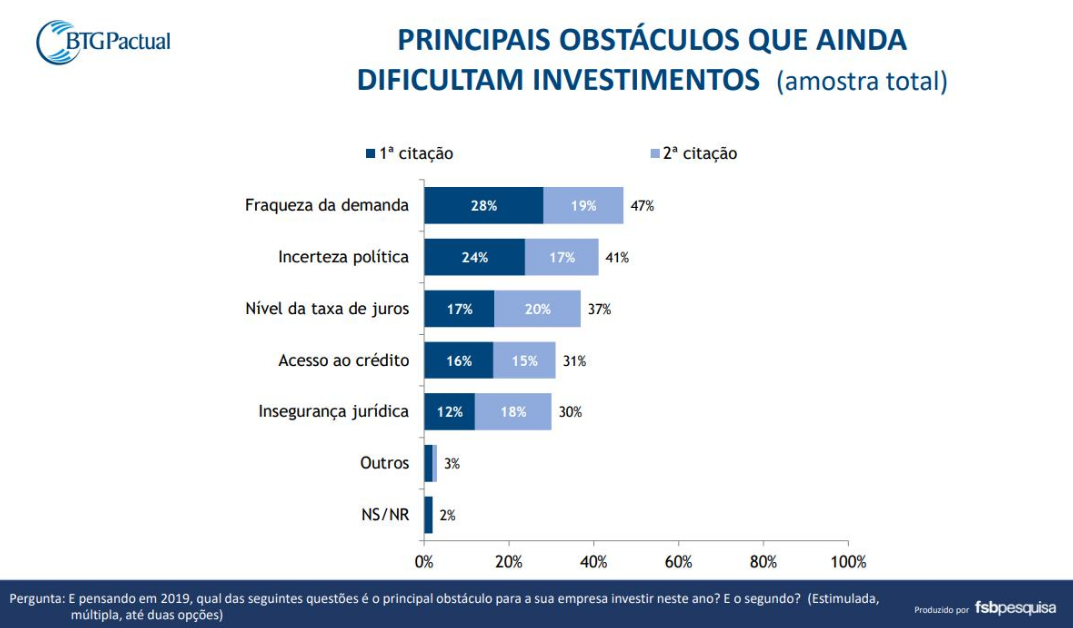

Com a política fiscal/parafiscal doméstica “amarrada” e o mundo perdendo fôlego, cabe apenas ao BCB tentar mudar esse quadro desolador, na medida em que as necessárias reformas pelo lado da oferta, além de terem seus impactos diferidos no tempo, afetam muito mais o potencial de crescimento do que a demanda agregada no curto prazo. Não custa lembrar, mais uma vez, algo que deveria ser óbvio: o principal fator limitante a um crescimento mais rápido do PIB brasileiro, no curto prazo, não é o lado da oferta, mas sim um déficit crônico de demanda (ver figura abaixo, obtida em pesquisa recente feita pelo banco BTG Pactual).

E o melhor de tudo é que o BCB, além de dispor de bastante munição (a Selic nominal ainda está bem distante do Zero Lower Bound, o ZLB), pode muito bem mudar esse jogo sem desrespeitar o arcabouço de metas de inflação, como argumentei ao longo deste texto. Basta apenas atuar para coordenar as expectativas, em um contexto em que a autoridade monetária dispõe de elevada credibilidade.

Por fim, vale reiterar que uma incerteza elevada e persistente com relação ao futuro não é justificativa para imobilismo, sobretudo porque ela é contracionista já no momento atual. Além disso, a persistência do atual estado de “semidepressão” da economia brasileira, além de atrapalhar bastante a consolidação fiscal (o hiato altamente negativo está subtraindo 2 p.p. do PIB de receitas recorrentes do governo geral, metade do esforço fiscal necessário para restabelecer a solvência fiscal), pode acabar gerando impactos deletérios sobre o próprio potencial de crescimento, por meio de vários canais (a chamada histerese).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Calibrada com uma medida de hiato que parece descrever melhor a posição cíclica da economia brasileira.

Deixar Comentário