Surpresas favoráveis com o crescimento do PIB brasileiro em 2020-22 decorreram em boa medida de fatores estruturais, como apontou a SPE?

SPE aponta que boa parte das surpresas favoráveis com o PIB nos últimos anos refletiriam fatores mais estruturais. Contudo, essa narrativa ignora fatores relacionados a hiato do produto, estímulos variados e boom de commodities.

A Secretaria de Política Econômica (SPE), do Ministério da Economia, divulgou no começo de novembro uma Nota Informativa buscando avaliar as razões por detrás da surpresa favorável de crescimento do PIB brasileiro nos últimos anos, em particular neste ano de 2022 – no qual a alta deverá se aproximar dos 3%.

Segundo a SPE, “(...) os valores realizados da taxa de crescimento anual do PIB brasileiro foram repetidamente superiores às estimativas de mercado em dois desvios-padrões, o que não ocorre desde a instituição do Focus/BCB. Artigos mostram que o consenso de mercado é moroso na inclusão das alterações da tendência da economia em suas estimativas. Dessa forma, a persistência dos erros de projeções nos últimos três anos pode indicar uma mudança na tendência de crescimento”.

Com efeito, os técnicos da SPE concluem que boa parte das surpresas favoráveis decorreriam de ganhos de PIB potencial – ou seja, seriam mais estruturais, refletindo uma série de reformas fiscais e econômicas implementadas desde 2015/16, as quais já estariam se refletindo sobre alguns dos condicionantes “contábeis” do chamado PIB potencial (quais sejam, oferta de mão de obra; taxa de investimento/estoque de capital; e produtividade).

Acho que é importante destacar, em primeiro lugar, que a análise realizada pela SPE na Nota Informativa supracitada parte do pressuposto de que o crescimento do PIB, em cada momento do tempo, depende somente da capacidade de oferta de bens e serviços – ou seja, do PIB potencial (corrente e esperado). Ou seja: a análise conduzida por eles considera que a economia estaria operando praticamente o tempo todo em pleno-emprego, com a capacidade de oferta sendo a única restrição efetiva a um maior crescimento sustentável.

Não obstante, as várias estimativas disponíveis de “hiato do produto” (diferença entre PIB efetivo e o PIB potencial), inclusive aquelas calculadas pela própria SPE para estimar o resultado fiscal estrutural, apontam que a economia brasileira vinha operando com excesso relevante de ociosidade dos fatores de produção (capital e trabalho) desde meados de 2015. Ora, nessa situação, políticas de estímulo à demanda agregada podem gerar aceleração relevante do crescimento do PIB efetivo (mesmo com um PIB potencial estagnado) e até mesmo alguma consolidação fiscal (já que um hiato do PIB negativo reduz o resultado primário recorrente do setor público), sem gerar grandes desequilíbrios inflacionários ou nas contas externas. O PIB efetivo pode até mesmo crescer em ritmo superior àquele do PIB potencial enquanto existir excesso de ociosidade remanescente. A SPE ignorou em sua análise essa questão do “ponto de partida”, em termos da posição cíclica da economia.

Vale assinalar, entretanto, que o fato de existir excesso de ociosidade prévio não é condição necessária E suficiente para uma forte aceleração do crescimento do PIB efetivo nos períodos subsequentes, tal como observamos na prática em 2017-2019 - quando o PIB efetivo brasileiro cresceu pouco, 1,4% a.a., e a ociosidade agregada praticamente “andou de lado”, tendo como contrapartida uma inflação que se situou abaixo das metas durante boa parte desse período (quadro que, por sua vez, denota uma política monetária excessivamente conservadora, como apontou o próprio FMI).

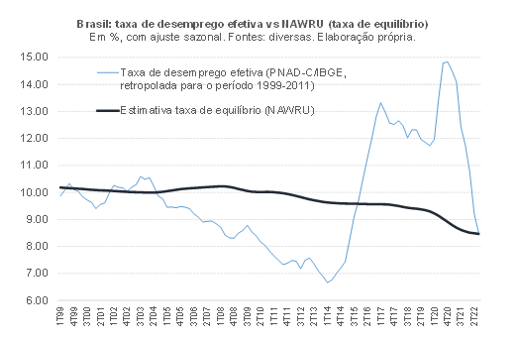

O que teria gerado um impulso tão grande sobre a demanda agregada nos últimos 2 anos e meio, de modo a levar a economia brasileira para bem perto de um quadro de pleno-emprego neste final de 2022 (ver figura abaixo), após o relativo marasmo de 2017-19?

A agenda de reformas, via impacto sobre a confiança e as expectativas futuras (aumento da renda permanente, por exemplo), poderia, em tese, funcionar como estímulo de demanda agregada no curto prazo. Contudo, como irei apontar mais à frente neste texto, não tivemos apenas reformas, mas também muitas contrarreformas. Ademais, não custa lembrar, como eu e meu colega de IBRE, Ricardo Barboza, já apontamos antes, que uma economia que opera por tanto tempo aquém do pleno-emprego, como foi o caso do Brasil entre 2015 e meados de 2022, pode sofrer da chamada histerese econômica negativa (scarring), que na prática atua como uma contrarreforma. É bem possível que a histerese negativa tenha reduzido a “potência” da reforma trabalhista de 2017 (ao gerar forte aumento do desemprego de longa duração), além de ter reduzido a capacidade de inovação (via “fuga de cérebros”), dentre outros efeitos deletérios.

No caso da política monetária, de fato tivemos uma postura altamente estimulativa entre meados de 2019 e o começo deste ano, contribuindo para a aceleração do crescimento do PIB no ano passado e em 2022 (dadas as defasagens com as quais operam os efeitos dessa política).

Os estímulos fiscais e parafiscais introduzidos em 2020 e 2021 por conta do choque pandêmico também ajudam a explicar parte dessa aceleração da demanda/PIB, até mesmo porque seus efeitos devem ter sido mais espraiados no tempo do que em outros episódios, em um contexto no qual, até o final de 2021, os lockdowns impediam um pleno funcionamento da economia. O avanço da vacinação em massa permitiu uma completa normalização das atividades presenciais somente neste ano de 2022, abrindo espaço para a materialização de diversas demandas “reprimidas” (por turismo, por exemplo) e para que uma parcela do excesso de poupança acumulado pelo setor privado em 2020-21 (parte dele uma contrapartida do pacote de suporte fiscal/parafiscal de 2020) fosse despendido.

O “pacote eleitoral” de estímulos fiscais e parafiscais de 2022, consubstanciado na liberação extraordinária de pouco mais de R$ 20 bilhões de saldo do FGTS, nos gastos adicionais de pouco mais de R$ 41 bilhões da “PEC Kamikaze” entre agosto e dezembro, nos quase R$ 6 bilhões de empréstimos consignados concedidos pela Caixa Econômica Federal para o público que recebe o Auxílio-Brasil, bem como nas diversas desonerações de tributos federais e estaduais implementadas ao longo do ano, também ajudou a impulsionar a demanda agregada neste ano de 2022 (às custas do equilíbrio fiscal intertemporal, vale notar).

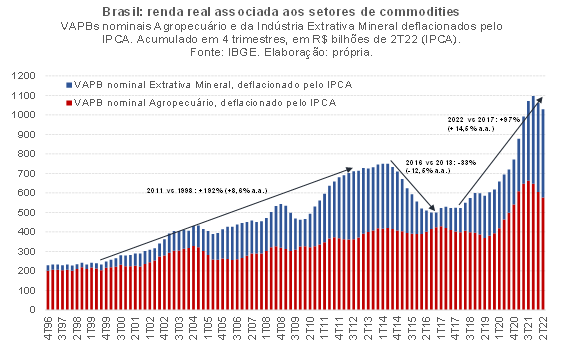

Para além dos elementos citados acima, há um outro fator que gerou um forte estímulo de demanda de meados de 2020 em diante, ajudando a explicar o fenômeno da surpresa favorável de PIB apontado pela SPE na Nota Informativa citada no começo deste post: um boom da renda real associada a setores produtores de commodities. Eu e meu colega de IBRE, Ricardo Barboza, já havíamos chamado a atenção para isso antes, em artigo publicado em meados deste ano no Valor.

De fato, como aponta a figura abaixo, o Brasil experimentou uma expressiva elevação, desde 2018, da renda real associada às commodities, em particular de meados de 2020 em diante. A variação média anual da renda real gerada nesse segmento, que resulta tanto da elevação das quantidades produzidas como também da majoração dos preços relativos (os quais refletem tanto os preços internacionais como a cotação do R$/US$, já que são produtos altamente tradables), foi de quase 15% a.a. em 2018-22, ritmo bastante superior àquele observado durante o chamado superciclo de commodities (que foi de 1999 a 2011, segundo datação de Reinhardt, Reinhardt & Trebesch 2016).

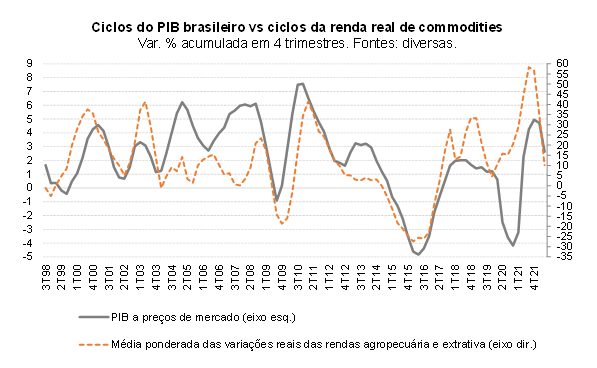

Essa massa de renda (do trabalho, do capital, da terra e de recursos naturais finitos) associada às commodities, que estava em torno de R$ 500 bilhões/ano em 2016/17, chegou a R$ 1,1 trilhão na virada de 2021 para 2022 (valores adicionados a preços básicos da Agropecuária e da Indústria Extrativa Mineral, a preços constantes do 2º trimestre de 2022 pelo IPCA). É digno de nota o salto da renda agropecuária de 2020 em diante, evolução sem precedentes desde 1997 – ajudando, inclusive, a explicar o padrão de votação observado nas eleições gerais de 2022, uma vez que essa renda é mais pulverizada, regionalmente e em número de recipientes, do que a renda extrativa. A figura abaixo compara a variação do PIB brasileiro com uma média ponderada das variações das rendas reais do setor agropecuário e extrativo (com um peso de 50% para cada um).

Como pode ser notado, a correlação entre as variações do PIB brasileiro e aquelas da renda real dos setores de commodities é bastante elevada. Conforme já apontado em diversos outros textos neste blog, a correlação apresentada acima implica causalidade, por meio de diversos canais de transmissão diretos e indiretos, incluindo spillovers financeiros. Há diversos trabalhos apontando isso - dentre os quais aponto um relativamente recente, de economistas do FMI, que estima que cerca de 30% da variância dos erros de previsão do PIB do Brasil um ano à frente são explicados por choques nos preços internacionais de commodities, percentual que sobe a 50% quando se levam em conta outros efeitos globais, como o PIB/comércio.

Para além das questões mais conjunturais elencadas acima – ignoradas na análise da SPE -, a Nota Informativa do órgão ligado ao Ministério da Economia contou apenas uma parte da história no que toca à agenda de reformas, omitindo alguns aspectos pouco convenientes para a narrativa de que a aceleração do crescimento do PIB nos últimos anos teria sido em boa medida explicada por fatores mais estruturais.

De fato, é inegável que várias das reformas aprovadas desde 2015/16 são muito importantes para modernizar a economia brasileira, tais como a reforma trabalhista (que, segundo minhas estimativas, reduziu a taxa de desemprego de equilíbrio em cerca de 1 p.p.), a mini reforma política (que já se refletiu em uma expressiva redução da fragmentação político-partidária no Congresso a partir de janeiro de 2023), a reforma da previdência, a reformulação do Cadastro Positivo, a autonomia e o mandato dual do BCB, vários novos marcos regulatórios setoriais (com destaque para o do Saneamento, que estabeleceu metas de universalização), dentre algumas outras.

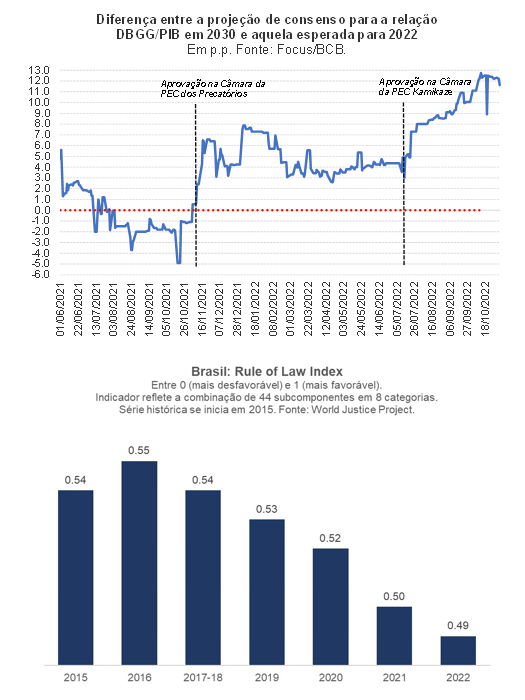

Contudo, também aconteceram diversos retrocessos importantes, que podem ter atenuado ou até mesmo neutralizado parte dos potenciais efeitos benéficos das reformas implementadas nos últimos anos. Dentre os retrocessos, destaco: i) a forte desancoragem fiscal gerada pelas diversas mudanças casuísticas nas regras fiscais, muito bem ilustrada pela figura abaixo (mas também notada na forte majoração dos custos de rolagem da dívida pública, especialmente nos papéis mais longos); ii) a deterioração da qualidade do Estado de Direito brasileiro (ver figura seguinte), refletindo um tensionamento crescente entre os Poderes e uma redução expressiva da transparência do setor público (abrindo espaço para aumento da corrupção), dentre outras involuções institucionais; e iii) o retrocesso na agenda de preservação ambiental e combate às mudanças climáticas, em um momento em que isso tem afetado cada vez mais as decisões de investimento mundo afora e gerado diversas oportunidades econômicas. A SPE, aliás, contabiliza o acordo comercial União Europeia-Mercosul como uma reforma que já estaria em vigor, quando sabemos que a concretização efetiva desse acordo está sub judice dentre outros fatores por conta justamente dessa questão ambiental.

A SPE “comemora” a forte alta da taxa de investimento (razão entre a FBCF e o PIB) observada nos últimos anos como se tratasse de um indício inequívoco de sucesso da agenda reformista, mesmo tendo pleno conhecimento de que boa parte desse fenômeno reflete um aumento do preço relativo dos investimentos (que infla a razão FBCF/PIB calculada a preços correntes), bem como um volume expressivo de importações líquidas fictícias de plataformas de petróleo desde 2019 (com um pico em 2020/21). Meu colega de IBRE, Gilberto Borça Jr., explorou em detalhes tais questões em um post no blog no começo deste ano.

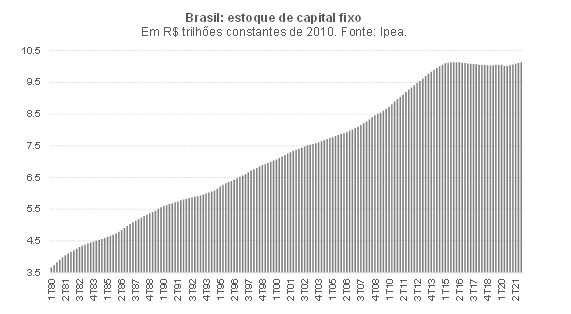

A figura abaixo deixa claro que a evolução da FBCF em volume nos últimos anos, mesmo inflada artificialmente (ou seja, superestimada) com a questão das plataformas em 2019-2021, foi insuficiente para gerar crescimento relevante do estoque de capital da economia brasileira, segundo estimativas do IPEA. Mais precisamente, o estoque, que vinha encolhendo entre 2015 e 2020, cresceu modestamente em 2021 (e boa parte disso pode ter decorrido das importações líquidas de plataformas, que atingiram 0,9% do PIB tanto em 2020 como em 2021).

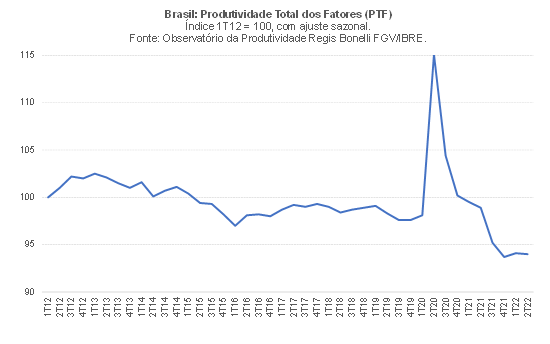

Já no caso da produtividade, a figura abaixo, preparada com dados do Observatório da Produtividade Regis Bonelli do FGV IBRE, aponta que estamos piores do que antes da pandemia – período no qual já se observava uma tendência (moderada) de queda da PTF. É verdade que a estiagem crônica enfrentada pelo Brasil em 2012-2021, que atingiu um ápice no ano passado (pior ano de chuvas em mais de 90 anos), pode ter impactado bastante o indicador ilustrado no gráfico abaixo, já que a economia brasileira é altamente dependente do insumo “chuvas” (que acaba “aparecendo” na PTF agregada na medida em que ela é estimada por resíduo, refletindo variações do PIB não explicadas por variações na utilização de mão de obra e do estoque de capital físico). Contudo, as precipitações se aproximaram da média histórica desde o final de 2021 e neste ano de 2022, levando os reservatórios de geração de eletricidade para os maiores níveis de armazenamento desde 2011/12 e, mesmo assim, a PTF nem mesmo retornou para os níveis pré 2020.

Para concluir, é preciso reconhecer que muitas reformas (assim como algumas contrarreformas) têm impacto mais diferido no tempo, de modo que seu sucesso (ou insucesso) não deveria ser aquilatado por meio somente da observação da evolução do PIB em períodos mais curtos.

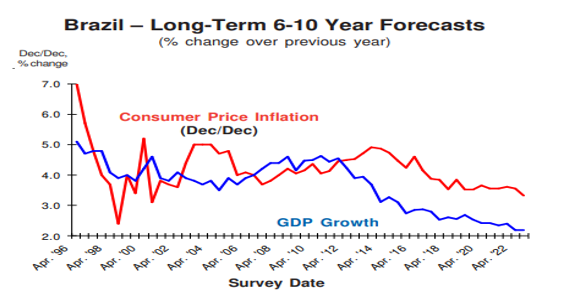

Nesse contexto, é possível que uma parcela relevante do efeito líquido das reformas e contrarreformas dos últimos anos ainda vá se materializar nos próximos anos. Convém notar, entretanto, que as projeções de consenso para o crescimento do PIB brasileiro no médio e longo prazo – uma boa proxy da “cabeça” dos analistas para o crescimento potencial -, não foram revisadas para cima. Na verdade, a revisão foi para baixo, passando de cerca de 2,5% a 3% a.a. entre 2016 e meados de 2021 para perto de 2% a.a. mais recentemente, segundo o Consensus Forecasts (ver figura abaixo). Embora esse movimento de revisão para baixo das perspectivas de médio e longo prazo para a variação do PIB também tenha ocorrido em outros países (sugerindo um fator comum, muito provavelmente as cicatrizes deixadas pela pandemia em termos da quantidade e qualidade do capital humano, além do endividamento mais elevado dos governos), ainda assim a sinalização dada por tais projeções é de que os efeitos das reformas aprovadas nos últimos anos, líquidos das contrarreformas (incluindo nestas as cicatrizes geradas pela pandemia), não foram suficientes para melhorar ou mesmo estabilizar as perspectivas de crescimento potencial brasileiro.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

Deixar Comentário