Evolução dos preços no Brasil: avaliando taxas de variação e níveis

Em função dos choques gerados pela pandemia, analistas mundo afora têm avaliado vários indicadores macroeconômicos não apenas por taxas de variação, mas também pela evolução dos níveis. Neste post, avalio dinâmica de preços varejistas no Brasil observando também os níveis.

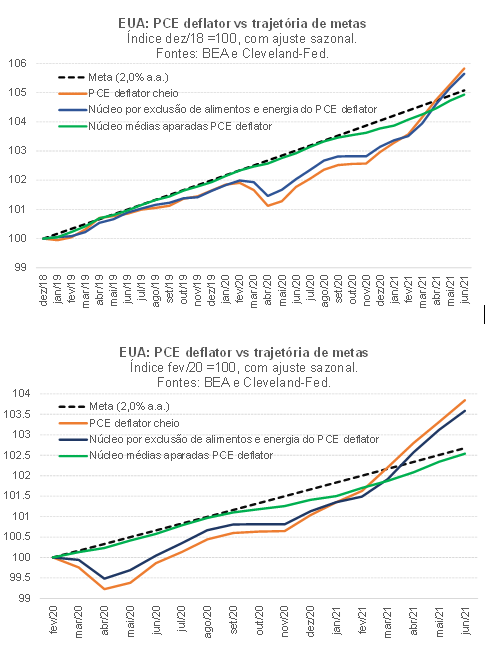

Refletindo a mudança de estratégia adotada pelo Federal Reserve a partir de meados do ano passado[1], bem como as dificuldades de interpretar as taxas de variação dos diversos indicadores macroeconômicos em função dos choques expressivos gerados pela pandemia do novo coronavírus, tornou-se lugar-comum analisar a dinâmica dos preços na maior economia do mundo a partir da observação das duas figuras abaixo.

A única diferença entre as duas figuras acima é o “marco zero”: na primeira delas, o mês de dezembro de 2018 é considerado como base 100, uma vez que em 2019 a inflação norte-americana (cheia e núcleo por exclusão) se situou bem abaixo da meta nos EUA, antes mesmo da pandemia; já na segunda figura, a base 100 é justamente o mês imediatamente anterior à decretação da pandemia pela OMS (em 11 de março de 2020). É importante assinalar que em ambos os pontos iniciais de cada uma dessas trajetórias (dez/18 e fev/20) a economia dos EUA estava operando bem perto do pleno-emprego, segundo diversas métricas.

Como fica evidente nas figuras, observar a evolução do nível de preços complementa a avaliação feita a partir das taxas de inflação, na medida em que permite avaliar melhor quanto da dinâmica dos preços reflete uma certa “normalização” do funcionamento de diversos mercados à medida que as diversas restrições e gargalos gerados pela pandemia sejam amenizados.

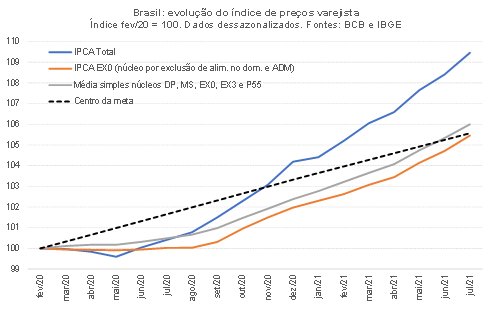

Meu objetivo neste post, contudo, não é o de explorar detidamente os condicionantes da inflação norte-americana – algo que tem sido muito bem-feito pelo CEA da Casa Branca - e sim utilizar o mesmo tipo de análise para avaliar o comportamento dos preços no Brasil. Eu começo apresentando a figura abaixo, que considera como base 100 o mês de fevereiro de 2020 e leva em conta dados dessazonalizados de inflação.

Como pode ser notado, embora a inflação cheia já tenha ultrapassado, no final de 2020, a trajetória compatível com o centro da meta, somente agora em junho/julho de 2021 isso aconteceu com as medidas de núcleo[2]. Essa “convergência” dos núcleos somente ocorreu pois foi observada uma aceleração recente da taxa de variação dessas medidas, para um ritmo superior àquele compatível com a meta. Dito de outro modo: caso essas medidas de núcleo tivessem mantido, nos últimos 3 meses, o mesmo ritmo de alta observado entre outubro de 2020 e abril deste ano, os níveis de preços associados a elas iriam correr de forma praticamente paralela, e bastante abaixo, da trajetória sugerida para o nível de preços varejista compatível com a meta. Esse movimento recente das taxas dos núcleos acontece justamente em um período no qual a vacinação em massa acelerou expressivamente no Brasil, já tendo atingido 65% da população adulta no final de julho, contra menos de 20% no final de abril (levando em conta pelo menos 1 dose).

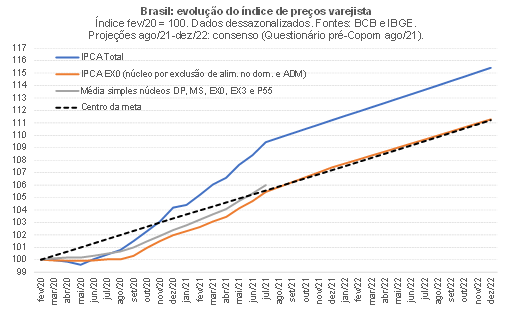

Mas, e daqui em diante, o que deve acontecer? A figura abaixo extrapola as trajetórias do IPCA cheio e do núcleo EX0 (IPCA exclusive alimentação no domicílio e preços monitorados – ou seja, cerca de 60% do IPCA cheio) levando em conta projeções de consenso divulgadas nesta semana pelo BCB no âmbito do questionário Pré-Copom referente ao mês de agosto (vale lembrar que o sistema Focus-BCB não coleta projeções de núcleos e de desagregações do IPCA que permitam o cálculo de alguns núcleos, como é o caso do EX0; ademais, o BCB, em contraste com os BCs de EUA, Euro, Chile e Colômbia, dentre outros, não divulga suas projeções para os núcleos da inflação). As projeções de consenso, anuais, foram mensalizadas para a construção da figura (para 2021 esse procedimento levou em conta os dados observados até julho).

Como pode ser notado, a expectativa de consenso é de que o IPCA EX0 siga trajetória compatível com as metas daqui em diante. Em tempo: a projeção de consenso para esse núcleo aponta para uma alta de 3,6% em 2022, após subir 5,1% neste ano e 2,3% em 2020 (média de 3,7% a.a. no triênio, em linha com a média das metas para esses três anos, que é de 3,75% a.a.).

Já a trajetória associada ao IPCA cheio caminhará, segundo as projeções de consenso, de forma paralela à trajetória de metas, mas bem acima dela. Ou seja: o ritmo esperado para a taxa de variação do IPCA cheio dessazonalizado de agosto de 2021 a dezembro de 2022 é semelhante às taxas mensalizadas das metas, mas não se espera “devolução” (deflação) da forte alta dos níveis de preços de alimentação no domicílio e preços monitorados observados neste ano de 2021 - que são os componentes que fazem parte do IPCA cheio, mas são excluídos do IPCA EX0 (esta medida capta apenas os efeitos secundários de choques nesses dois grupos).

Isso, por sua vez, provavelmente reflete a expectativa consensual de que a cotação do R$/US$ permanecerá, até o final de 2022, em torno dos níveis atuais, cerca de 5,20 – aproximadamente 30% acima dos níveis pré-pandemia e 15% a 30% acima das estimativas de câmbio de equilíbrio macroeconômico (4,00 a 4,50, a preços de hoje)[3]. Também parece embutir a perspectiva de que os preços em US$ de commodities agrícolas, metálicas e energéticas não sofrerão queda relevante (deflação) entre agora e o final de 2022, permanecendo nos níveis atuais (cerca de 40% acima dos níveis pré-pandemia, considerando o índice agregado de preços de commodities do FMI, que exclui o ouro). Ou, ainda, que os preços em R$/US$ das commodities ficarão relativamente estáveis entre agora e o final do próximo ano.

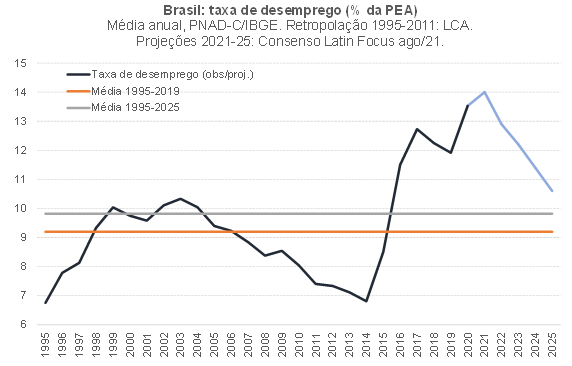

Bem, se os núcleos de inflação, que são mais sensíveis a fatores domésticos, tendem a caminhar alinhados à meta de inflação daqui em diante, isso significa dizer que a economia brasileira já teria retomado o pleno-emprego, crescendo em linha com o potencial daqui em diante? Ou seja, já estaríamos com um hiato do produto próximo de zero mesmo com uma taxa de desemprego em torno de 14,5%, bem acima dos 11,5% observados no pré-pandemia e dos 9,5% da média 1996-2019 (considerando a série da PNAD-C retropolada para o período anterior a 2012)?

A resposta a essa pergunta é um sonoro “não”. A economia brasileira já vinha operando com expressivo excesso de ociosidade antes da eclosão da pandemia, como explorei em diversos posts neste blog (aqui o mais recente deles, que compara algumas medidas alternativas de hiato do produto, avaliando sua capacidade de explicar a dinâmica da inflação em projeções fora da amostra). Assim, a análise apresentada acima, ao considerar fevereiro de 2020 como base 100, ignora esse fato.

Com efeito, resolvi escolher outro “marco zero”. Poderia ter escolhido dezembro de 2015 como base 100, já que na média daquele ano o hiato do PIB nominal foi próximo de zero (combinação de um hiato do PIB em volume negativo com uma inflação média acima da meta, um “compensando” o outro e gerando um PIB nominal efetivo próximo do PIB nominal potencial).

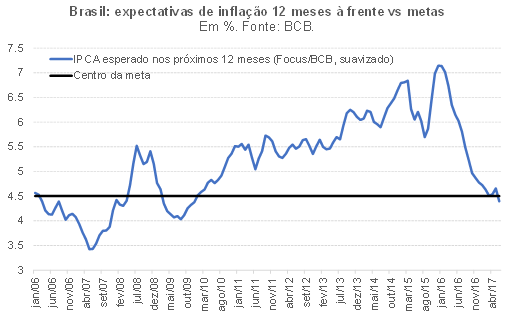

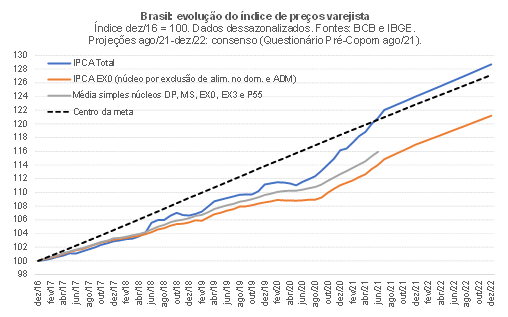

Contudo, optei por considerar dezembro de 2016 como base 100. Isso porque foi a partir daquele momento que as expectativas de inflação 12 meses à frente voltaram a se alinhar às metas, depois de muitos anos desancoradas (como revela a figura abaixo), refletindo, por sua vez, uma economia persistentemente superaquecida desde 2005/06 e até 2014. A escolha desse período como base também é interessante pois ele está bem próximo da troca de comando no Banco Central do Brasil (Ilan Goldfajn assumiu em junho de 2016) e da instituição do chamado “Novo Regime Fiscal”, com a promulgação da Emenda Constitucional 95/2016 em dezembro de 2016, que introduziu o teto de gastos federal válido por 20 anos (com a possibilidade de troca do indexador em 2027).

A figura abaixo compara a evolução dos índices de preços do IPCA total e seus núcleos com a trajetória que deveriam ter seguido caso a meta de inflação fosse cumprida desde 2017. Já considerei também as projeções de consenso para o restante de 2021 e para 2022.

Como pode ser notado, somente em junho de 2021 a trajetória do nível de preços captada pelo IPCA cheio convergiu para aquela compatível com as metas de inflação (e as projeções apontam que deve caminhar algo acima, mas de forma relativamente paralela, até o final de 2022).

Entretanto, o que certamente chama a atenção é o fato de que não há convergência do núcleo EX0 nesse horizonte. Isso é perfeitamente compatível com a perspectiva de que a taxa de desemprego efetiva brasileira somente deverá se aproximar da taxa natural (entre 9% e 10%, segundo minhas estimativas) no final de 2024 ou, mais provavelmente, em 2025, partindo dos 14,6% atuais (que na verdade podem estar mais perto de 15%, conforme apontou o BCB em box no Relatório Trimestral de Inflação mais recente).

Portanto, a inflação abaixo das metas no acumulado dos últimos anos não foi algo que ocorreu sem um grande custo: ela foi viabilizada em boa medida por uma economia que operou persistentemente abaixo do pleno-emprego, com crescente risco de histerese e instabilidade social/política (já que as desigualdades vêm se acentuando, ainda mais depois da pandemia); e isso, por sua vez, aponta que a estabilização macroeconômica pós adoção do atual teto de gastos foi incompleta[4].

Diante do exposto acima, alguém poderia imaginar que eu defenderia aqui, neste texto, que o Brasil acompanhasse os EUA e adotasse um regime de AIT (ou mesmo um PLT). Contudo, em função da elevada inércia inflacionária presente em nossa economia, associada a diversos mecanismos formais e informais de indexação de preços, salários e contratos às taxas de inflação passadas[5], avalio que tais regimes não parecem ser muito adequados para a realidade brasileira. Acho que o Flexible Inflation Targeting (FIT) parece funcionar melhor sob a presença desses mecanismos.

O FIT estabelece que a autoridade monetária deve levar em conta tanto as expectativas de inflação como o hiato do produto em sua função de reação. Muitas vezes os objetivos de inflação cheia na meta e pleno-emprego são conflitantes, no curto prazo. Mas, quando as autoridades monetárias estão efetivamente dispostas em tentar maximizar o bem-estar das sociedades (ou seja, minimizar o índice de miséria ou mal estar, dada a meta de inflação previamente definida) e dispõem de elevada credibilidade e autonomia, há algumas formas de se balancear isso, tais como calibrar a política monetária dando maior peso para as projeções de núcleos de inflação, alterar o horizonte de convergência da inflação cheia após a ocorrência de grandes choques, dentre outras possibilidades.

Estimativas de regras de Taylor apontam que o BCB operou, durante boa parte do período 1999-2020, sob um FIT de facto (sobretudo em 1999-2011). Mas a presença do hiato do produto na regra de Taylor do BCB era um “dirty little secret” até recentemente (o que, naturalmente, dava margem para que o peso do hiato da função de reação se alterasse a depender do “estilo” da diretoria e de outros incentivos). Contudo, neste ano de 2021, a lei que conferiu maior autonomia ao BCB também ampliou seu mandato formal, com um objetivo secundário ligado à atividade econômica - ver abaixo o trecho inicial da LC 179/2021:

“(...)

Art. 1º O Banco Central do Brasil tem por objetivo fundamental assegurar a estabilidade de preços.

Parágrafo único. Sem prejuízo de seu objetivo fundamental, o Banco Central do Brasil também tem por objetivos zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego.

(...)”

Eu esperaria, nesse contexto, que o BCB ao menos passasse a divulgar suas projeções para os núcleos de inflação (mais correlacionados à ociosidade doméstica), bem como suas estimativas para a taxa de desemprego de equilíbrio e projeções para a taxa de desocupação efetiva (em ambos os casos, em todo o horizonte relevante de política monetária, ou seja, cerca de 2 anos à frente). Na prática, contudo, a única coisa que mudou até agora é o fato de que o BCB passou a colocar em seus comunicados o trecho da LC 179/2021, como evidencia o parágrafo 18 da última ata do Copom:

“(...) O Copom considera que, neste momento, a estratégia de ser mais tempestivo no ajuste da política monetária é a mais apropriada para garantir a ancoragem das expectativas de inflação. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.”

Agregar esse trecho à comunicação das decisões de política monetária corresponde a um mero formalismo, já que na prática o BCB não mostrou objetivamente como “(...) ser mais tempestivo no ajuste da política monetária (...) também implica (grifo meu) suavização das flutuações (...) e fomento do pleno emprego”.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] O Fed passou a adotar um regime de Average Inflation Targeting (AIT), em que o cumprimento da meta de inflação é apurado a partir da média das taxas de inflação ao longo de alguns anos (em relação a uma meta). É um regime muito semelhante ao de Price Level Targeting (PLT), ao abrir espaço para compensações, no futuro, de desvios positivos ou negativos observados no passado e no presente. Ou seja: introduz-se um componente de “dependência da trajetória” mais explícito, algo que diferencia bastante esses regimes (AIT, PLT e mesmo o regime de metas de PIB nominal, o NGDPT) daqueles que levam em conta apenas a inflação projetada (em que inflação passada e corrente apenas afetam a inflação futura por meio de inércia/indexação e/ou via expectativas).

[2] Lembro aqui, mais uma vez, do importante trabalho de Kristin Forbes, de 2019. A autora apontou, estudando diversos países, que a inflação varejista cheia doméstica passou a ser cada vez mais determinada por fatores globais (como oscilações de preços de commodities e o ciclo econômico global), ao passo que a dinâmica da inflação dos núcleos de bens e serviços e dos salários continua sendo um processo mais afetado por condicionantes domésticos. A mudança de composição dos núcleos em relação ao índice cheio ajuda a entender isso: enquanto no enquanto no IPCA total o peso do setor de serviços equivale a cerca de 35% do índice, nas medidas de núcleo esse percentual se eleva: no caso do IPCA EX0, chega a quase 60%. E os serviços são muito mais non-tradables do que os bens.

[3] Aqui um post meu publicado há alguns meses, em que busquei decompor as razões por detrás da depreciação do R$/US$ desde 2019, além de apresentar estimativas de câmbio de equilíbrio.

[4] Como já abordei em outros posts, a postura da política monetária foi excessivamente conservadora ao longo de boa parte desse período – algo que não gerou nenhum “arranhão” na credibilidade do BCB, já que há claramente uma assimetria de tratamento, pela autoridade monetária e por boa parte dos integrantes do mercado financeiro, a desvios positivos ou negativos da inflação em relação às metas. Recentemente o FMI apontou esse mesmo diagnóstico (postura excessivamente cautelosa da política monetária brasileira depois de 2016).

[5] A forte alta do IGP-M em 2020 (23,1%) e 2021 (cerca de 19%), muito acima do IPCA acumulado no biênio, está deflagrando um novo movimento de troca de indexadores na economia brasileira, sobretudo em aluguéis residenciais e comerciais. Com efeito, parece ser bastante provável que estejamos passando por um momento de mudança estrutural na indexação/inércia no Brasil, que pode reduzir a sensibilidade de produtos non-tradables (como aluguel e mesmo serviços, já que os aluguéis são um importante item de custo dos serviços prestados às famílias) a choques na taxa de câmbio e preços internacionais de commodities, os quais explicam boa parte da variabilidade dos IGPs.

Deixar Comentário