Lei de Okun, “jobless recovery” e o mercado de trabalho brasileiro nos próximos anos

PIB nacional retomou nível pré-pandemia, mas projeções são de pleno emprego só em meados desta década. Esse desfecho, porém, não é inevitável e muito menos aceitável. Transição para economia mais “verde” e menos dependente de “São Pedro” deveria ser usada como oportunidade.

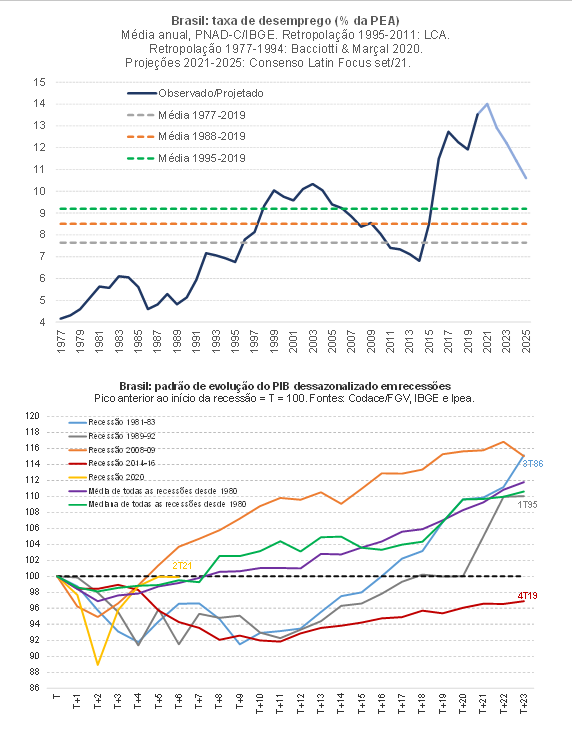

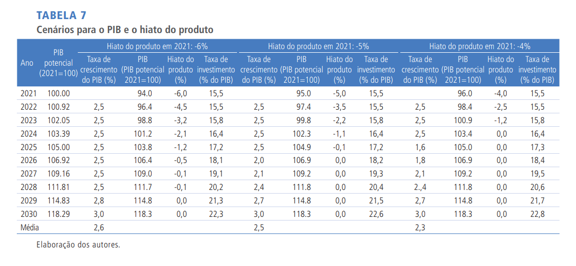

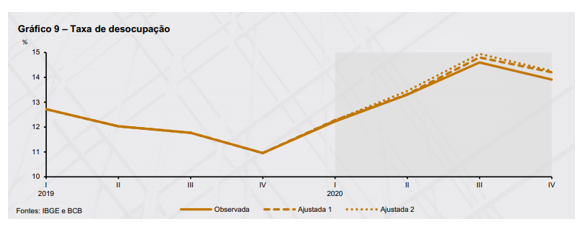

A figura abaixo revela que, segundo a visão de consenso mais recente, a taxa de desemprego brasileira somente deverá retornar entre 2023 e 2024 para os níveis pré-pandemia (cerca de 11,5% da População Economicamente Ativa em termos dessazonalizados, em outubro-dezembro de 2019). Isso deverá ocorrer a despeito de o PIB brasileiro, em termos agregados, já ter retornado, no 1º trimestre de 2021, para o nível dessazonalizado observado no 4º trimestre de 2019, denotando uma recuperação relativamente rápida da atividade agregada neste ciclo recessivo (ver figura seguinte).

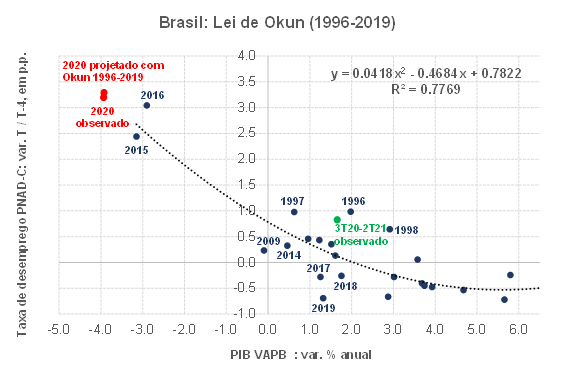

Ademais, a evolução prevista pelo consenso para a taxa de desocupação também indica que o pleno emprego no mercado de trabalho doméstico somente deverá ser atingido em meados desta década, assumindo que a taxa de desemprego natural brasileira se situe entre 9% e 10% da PEA[1]. Confirmada essa expectativa, seria quase uma década de excesso de desemprego. Trabalho recente dos economistas José Ronaldo de Castro Souza Jr., do IPEA, e Fabio Giambiagi, do BNDES e do FGV-IBRE, chegou à conclusão semelhante, sugerindo a permanência de excesso de ociosidade da economia brasileira até meados desta década (ver tabela abaixo). Em tempo: minhas estimativas mais recentes apontam um hiato em torno de -5% na média deste ano de 2021, admitindo um crescimento do PIB efetivo de 5%.

Esse descolamento entre a evolução do PIB e da taxa de desemprego tem suscitado um debate sobre a velocidade, a abrangência e mesmo a qualidade da recuperação do mercado de trabalho brasileiro, com muitos apontando para uma espécie de jobless recovery. Esse fenômeno acaba também gerando um descolamento ainda maior entre a evolução do PIB agregado e a do bem-estar da sociedade em um sentido mais abrangente, com diversas implicações sociais e políticas.

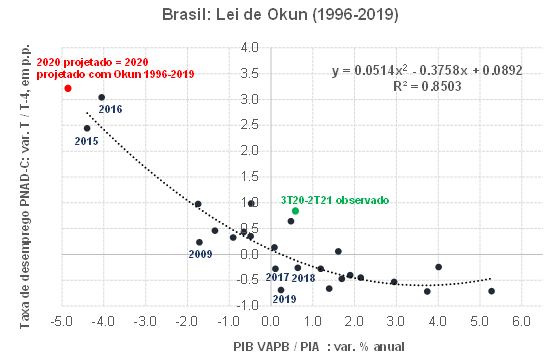

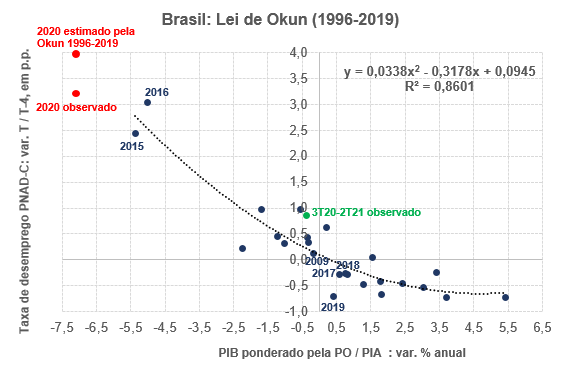

Nesse contexto, resolvi investigar um pouco mais profundamente a dinâmica do mercado de trabalho doméstico. Sabemos que a relação entre PIB e taxa de desemprego (ou ocupação) é definida conceitualmente pela chamada “Lei de Okun”. Nesse contexto, a figura abaixo compara a variação % média anual do PIB brasileiro (Valor Adicionado a Preços Básicos, sem os Impostos sobre produtos líquidos de subsídios) com a variação, em pontos percentuais, da taxa de desemprego da PNAD-Contínua/IBGE ao longo de cada um dos anos (ou seja, outubro-dezembro sobre o mesmo período um ano antes). Os dados de desemprego para os períodos anteriores a 2012 correspondem à retropolação construída pela LCA, a partir de diversas fontes (já que a PNAD-C/IBGE tem sua série iniciada em 2012).

São vários os aspectos que chamam a atenção na figura acima. Em primeiro lugar, observa-se uma não-linearidade/assimetria na Lei de Okun brasileira – algo que é perceptível na própria inspeção visual dos dados brutos, na primeira figura deste post. A taxa de desemprego responde muito mais, em módulo, a quedas do PIB do que a variações positivas de mesma magnitude dessa variável. Há bastante evidência empírica em apoio a esse formato da Lei de Okun, especialmente em países com mercados de trabalhos menos flexíveis, como o brasileiro (para mais detalhes, ver Nebot, Beyaert & García-Solanes 2019)[2].

Outro aspecto que chama a atenção na figura acima é o fato de que a Lei de Okun brasileira estimada com base nos dados observados entre 1996 e 2019 projeta, para 2020, uma evolução da taxa de desemprego muito similar à trajetória efetivamente observada (a distância entre os dois pontos vermelhos é relativamente pequena). Ou seja: não teria ocorrido nada de atípico em 2020 no mercado de trabalho brasileiro, dado o tombo observado no PIB.

Contudo, quando se levam em conta os quatro trimestres terminados em junho de 2021, a evolução efetivamente observada do PIB brasileiro – uma variação acumulada em quatro trimestres de +1,6% (VAPB) – sugere que a taxa de desemprego deveria ter subido apenas 0,2 p.p. no trimestre abril-junho de 2021 vs abril-junho de 2020. Mas os dados observados da PNAD-C apontam uma alta bem maior, de +0,8 p.p. Dito de outro modo: o ponto verde está bem descolado, para pior, da projeção sugerida pela linha pontilhada – algo que apoia a avaliação de “jobless recovery”.

A Lei de Okun apontada acima sofre de uma limitação importante: ela admite que a taxa de desemprego seria influenciada apenas pela demanda por mão-de-obra, associada às oscilações cíclicas do PIB (“demanda agregada”). Sabemos, no entanto, que a variável “taxa de desemprego” considera, por definição, o balanço entre oferta e demanda por mão-de-obra. Assim, é preciso adicionar uma outra dimensão a essa análise.

Uma forma relativamente simples de se fazer isso é considerar a variação do PIB ajustada pela variação da População em Idade Ativa (PIA)[3]. O resultado desse aprimoramento é apresentado na figura abaixo.

Como pode ser notado, o intercepto da curva agora está bem próximo da “origem” (zero nos eixos x e y). Ou seja: variações nulas da razão PIB / PIA estão associadas a variações praticamente nulas da taxa de desemprego (na versão anterior esse intercepto era bastante positivo). Ademais, a aderência da Lei de Okun estimada melhora bastante[4].

A projeção para 2020, feita a partir da Lei de Okun estimada usando a amostra 1996-2019 e levando em conta a variação efetiva do PIB / PIA no ano passado, é exatamente igual à oscilação efetivamente observada da taxa de desemprego (ponto vermelho na figura acima).

Não obstante, a evolução até junho de 2021 continua apontando um descolamento relevante entre PIB e taxa de desemprego, com esta última variável apresentando uma evolução mais desfavorável do que aquela sugerida pelo indicador de atividade agregado ajustado pela demografia. A Lei de Okun estimada (linha pontilhada) sugere que a taxa de desemprego brasileira deveria ter recuado 0,1 p.p. na comparação abril-junho de 2021 sobre o mesmo período de 2020, mas ela subiu 0,8 p.p.

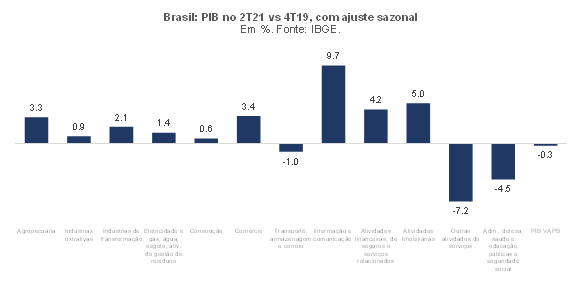

O que poderia estar por detrás disso? Sabemos que a retomada do PIB brasileiro nesta crise tem sido bastante desigual dentre os vários setores, refletindo as peculiaridades do choque pandêmico – que afetou muito mais alguns segmentos do que outros, além de ter alterado o perfil de demanda dos consumidores entre bens e serviços (ao menos temporariamente). A figura abaixo revela que, a despeito de o PIB agregado brasileiro ter retomado o nível pré-pandemia no começo deste ano, para alguns setores isso ainda parece estar relativamente distante.

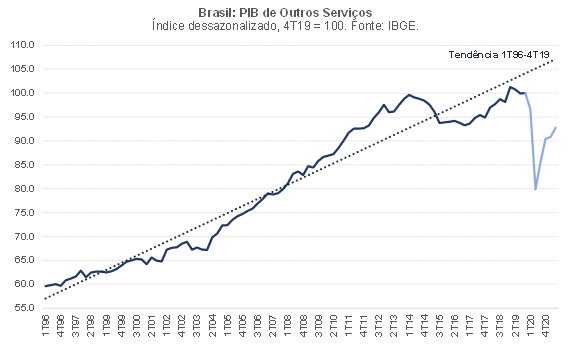

Em particular, chama a atenção o fato de que o segmento “Outros Serviços” ainda apresentava, no 2º trimestre de 2021, um nível de atividade 7,2% inferior ao observado no período pré-pandemia, 10% abaixo da tendência 2017-2019 e 13% abaixo da tendência de longo prazo.

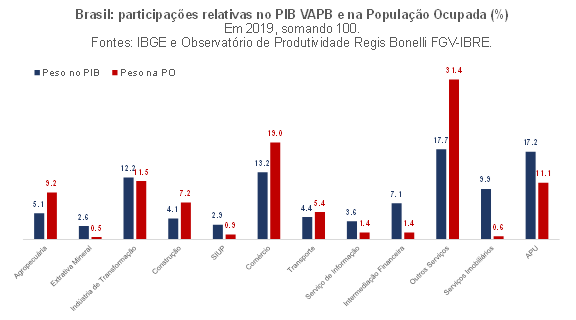

Embora respondesse por “apenas” 18% do PIB brasileiro sob a ótica da oferta em 2019 (VAPB), esse setor empregava quase 1/3 da População Ocupada brasileira no mesmo ano (ver figura abaixo). Sabemos, ademais, que cerca de metade do PIB desse segmento está associado a atividades informais (algo que pode ser inferido a partir da comparação dos dados de Valor Adicionado do PIB com aqueles da Pesquisa Anual de Serviços, PAS, que capta a atividade apenas de empresas formalizadas e com mais de 5 trabalhadores) e de baixa produtividade.

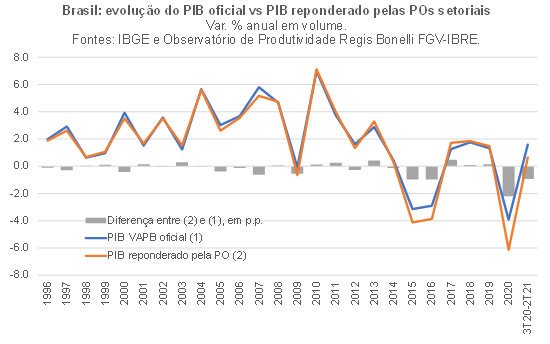

À luz dessa constatação, resolvi elaborar um novo exercício: reconstruí a série do PIB em volume agregado brasileiro, mas ponderando as taxas de variação em volume dos PIBs setoriais pelos pesos relativos na População Ocupada e não pelo Valor Adicionado nominal (procedimento adotado nas Contas Nacionais do IBGE). A figura abaixo compara as taxas de variação do PIB agregado oficial com esse PIB recalculado sob a ótica do nível de emprego.

É digno de nota o fato de que, sob a ótica do nível de emprego, o PIB brasileiro recuou 6,1% em 2020 (e não os 3,9% do VAPB e 4,1% do PIB a preços de mercado). Nos 12 meses encerrados em junho de 2021 o PIB reponderado sob a ótica do emprego cresceu apenas 0,6%, contra 1,6% do VAPB oficial do IBGE (+1,8% do PIB a preços de mercado). Destaque também para o fato de que, para além de 2020/21, somente em 2015 e 2016 – anos em que o PIB brasileiro oficial também registrou forte contração – houve um descolamento relevante entre essas duas métricas distintas de variação do PIB agregado.

Com essa nova série de PIB agregado, estimei uma outra versão da Lei de Okun brasileira – já ajustando a variação do PIB reponderado pela variação da PIA.

Desta vez, o ganho em termos de poder explicativo, embora seja positivo, é bem pequeno (em relação à Okun com o PIB agregado oficial do IBGE ajustado pela PIA).

A evolução projetada por essa nova equação para o desemprego brasileiro em 2020 sugere um quadro bem pior do que aquele efetivamente aferido pelo IBGE: esta última equação aponta que, dada a evolução do PIB (reponderado e dividido pela PIA), o desemprego deveria ter subido 4 p.p. ao longo de 2020 e não os 3,2 p.p. efetivamente observados. Nas outras duas versões da Okun apresentadas anteriormente esse erro de projeção era pequeno ou inexistente.

Não obstante, os resultados desta última versão da Lei de Okun fazem mais sentido, em minha avaliação. Em primeiro lugar porque o Banco Central do Brasil apontou em box recente de um Relatório Trimestral de Inflação que provavelmente os problemas amostrais da PNAD-C associados à pandemia levaram a uma subestimação, pelo IBGE, em cerca de 0,4 p.p. da taxa de desemprego em outubro-dezembro de 2020 (ver figura abaixo)[5]. Isso corresponde à metade da distância entre os dois pontos vermelhos ilustrados na figura acima (e aproximaria o ponto inferior do superior).

Ademais, em 2020 (e também em 2021) o governo federal implementou o programa BEm, que viabilizou a preservação de milhões de empregos com carteira assinada (tendo como contrapartida reduções de jornada e de salários, bem como o pagamento de uma espécie de seguro-desemprego para o público atendido por esse programa). Vale destacar também as políticas voltadas à concessão de crédito às micro, pequenas e média empresas (Pronampe e PEAC Maquininhas), que, ao prover liquidez para essas firmas, aumentaram sua chance de sobrevivência (tais empresas respondem por uma parcela majoritária do emprego no Brasil).

Convém notar, entretanto, que nos 12 meses encerrados em junho de 2021 o exercício continua apontando um desempenho do mercado de trabalho aquém do sugerido pela Lei de Okun “histórica”: a taxa de desemprego deveria estar apenas 0,2 p.p. mais alta em abril-junho deste ano comparativamente ao mesmo período de 2020, mas o dado oficial apontou uma diferença de +0,8 p.p. (e que pode ser ainda maior, já que o exercício do BCB aponta que a subestimação da taxa de desemprego foi pequena em abril-junho de 2020, tendo aumentando ao longo do tempo).

Com efeito, a análise apresentada nos parágrafos anteriores dá apoio à avaliação de uma “jobless recovery” em termos relativos, em termos da taxa de desemprego – algo que parece estar incorporado às expectativas de consenso para a evolução prospectiva dessa variável, apresentadas no começo deste texto.

Para além da assimetria sugerida pela Lei de Okun, há alguns fatores mais estruturais que podem estar por detrás dessa expectativa de recuo lento da taxa de desemprego nos próximos anos, tais como a aceleração da adoção de tecnologias e arranjos produtivos poupadores de mão de obra justamente por conta da pandemia, bem como um impacto deletério mais persistente (e talvez permanente), nesta crise, sobre alguns setores altamente intensivos em mão de obra de média e baixa qualificação, como transporte urbano, turismo e alimentação fora do domicílio, dentre outros fatores.

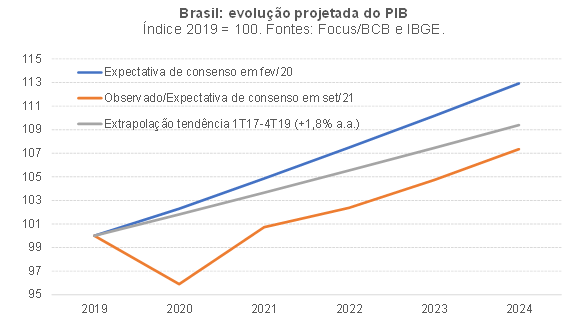

Mas isso também pode refletir a própria retomada esperada para o PIB brasileiro neste episódio recessivo: a despeito de a atividade, em termos agregados, já ter retomado o nível pré-pandemia e de o Brasil ter sofrido menos do que a média dos países em 2020 (até mesmo por conta da forte reação anticíclica da política econômica doméstica no ano passado), as projeções de consenso atuais apontam para uma perda permanente de produto de quase 5% no médio prazo em relação às expectativas de consenso pré-pandemia, como ilustra a figura abaixo. Exercício semelhante para EUA e China aponta uma diferença próxima de zero nos próximos anos (isto é, a comparação entre a trajetória projetada para PIB no pré-pandemia e aquela esperada hoje é praticamente nula).

Há um agravante no caso brasileiro: ainda estávamos com excesso de ociosidade expressivo em nossa economia no final de 2019 (ver aqui uma discussão recente sobre hiato do produto, neste blog), com um PIB que ainda estava 3% abaixo do nível observado antes da recessão de 2014-2016[6]. Ou seja: na prática, as projeções de consenso para o PIB brasileiro incorporam efeitos deletérios associados à chamada histerese econômica – fenômeno no qual oscilações cíclicas da atividade acabam afetando o desempenho de médio e longo prazo da economia[7].

As constatações levantadas anteriormente neste texto suscitam ao menos um questionamento: a política econômica doméstica deveria reagir a isso ou simplesmente aceitar esse novo equilíbrio econômico, social e político “piorado”?

Em minha opinião, a política econômica deve sim ser ativa, não considerando o cenário apontado pela primeira figura deste texto e pelo gráfico acima como algo inexorável ou mesmo aceitável. Mas isso exige algumas mudanças importantes nas posturas do Executivo e da política econômica, bem como no arcabouço institucional brasileiro.

No front mais macroeconômico, temos a questão das políticas de estabilização macroeconômica, fiscal e monetária. A atuação recente do Banco Central tem buscado levar a inflação brasileira de volta à meta central de 3,5% já no ano-calendário de 2022[8], partindo de uma alta do IPCA de cerca de 8% em 2021, mesmo que o cumprimento desse objetivo implique uma economia operando ainda com excesso de ociosidade dos fatores de produção até meados da década (e uma política monetária contracionista no final de 2021 e em 2022). Não acho que esse mix seja o mais adequado, ainda mais porque desde fevereiro deste ano o BCB passou a ter um novo objetivo formal, “(...) suavizar as flutuações do nível de atividade e fomentar o pleno-emprego”.

Como abordei em um post recente neste blog, muitas vezes os objetivos de inflação cheia na meta e pleno emprego são conflitantes, no curto prazo. Mas, quando as autoridades monetárias estão efetivamente dispostas a tentar maximizar o bem-estar das sociedades (ou seja, minimizar o índice de “miséria” ou “mal estar”, dada a meta de inflação previamente definida) e possuem elevada credibilidade e autonomia, há algumas formas de se balancear isso, tais como calibrar a política monetária dando maior peso para as projeções de núcleos de inflação, alterar o horizonte de convergência da inflação cheia após a ocorrência de grandes choques de oferta desfavoráveis/mudanças de preços relativos (incluindo a adoção de metas ajustadas intermediárias), dentre outras possibilidades. Naturalmente, isso precisa ser muito bem comunicado pela autoridade monetária, de modo a evitar desancoragem de expectativas (algo que seria contraproducente, ao elevar a “taxa de sacrifício”).

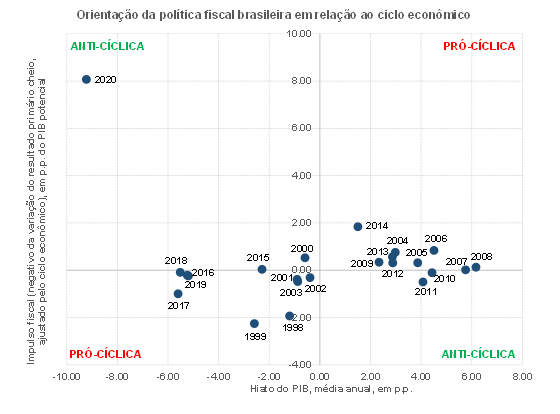

Ainda na seara macroeconômica, a política fiscal também teria um papel importante a cumprir para ajudar a estabilizar completamente a economia (isto é, inflação em torno da meta e economia operando próxima do pleno-emprego), muito além da mera sustentabilidade fiscal em si. Mas, para viabilizar isso, seria necessário alterar o desenho das regras fiscais brasileiras, de modo a permitir que a política fiscal brasileira se tornasse anticíclica por meio sobretudo dos estabilizadores automáticos, para além de medidas discricionárias em situações excepcionais (como foi o caso em 2020). Um subteto para os investimentos públicos dentro de um teto global para as despesas primárias, por exemplo, já ajudaria, uma vez que os gastos com investimentos públicos tipicamente apresentam multiplicadores fiscais acima de 1,0 (e tanto maiores quanto melhores forem os projetos), além de multiplicadores de emprego bastante elevados (já que tais investimentos são altamente intensivos em construção civil). Vale notar que, historicamente, o Brasil quase sempre teve uma política fiscal pró-cíclica, nas expansões e recessões (ver figura abaixo). Também é importante notar que os investimentos públicos federais vêm recuando nos últimos anos, não cobrindo a nem mesmo a depreciação do estoque de capital pré-existente desde 2015.

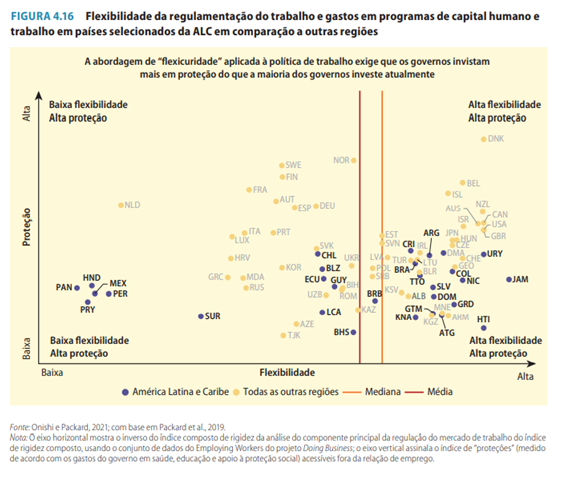

Ainda nessa seara dos estabilizadores automáticos fiscais, e já fazendo uma “ponte” com questões mais microeconômicas e estruturais, vale destacar a análise realizada por uma equipe do Banco Mundial, que divulgou recentemente um relatório bastante abrangente sobre o mercado de trabalho latino-americano (“Emprego em crise: trajetória para melhores empregos na América Latina pós Covid-19”). Os autores chamam a atenção para o fato de que, sem um maior ativismo das políticas econômicas domésticas, os mercados de trabalhos desses países podem sofrer por até nove anos os efeitos negativos acarretados pelo choque pandêmico (caso o passado seja um bom guia para o futuro).

Nesse contexto, os autores listam uma série de recomendações. Para além de reformas que viabilizem arcabouços macroeconômicos mais efetivos em reduzir a volatilidade das oscilações macroeconômicas nesses países, eles apontam outros tipos de políticas para lidar com esse choque desfavorável específico – que pode ser resumido naquilo que eles chamam de “flexicuridade” (mais proteção, sobretudo para os informais/”invisíveis”; e também mais flexibilidade em alguns aspectos). Eles também enfatizam a necessidade de políticas ativas de retreinamento efetivo da mão-de-obra e de facilitação do matching entre vagas e trabalhadores (no âmbito daquilo que se denomina na literatura como Active Labour Market Policies, ALMP).

Por fim, pegando um gancho no debate recente sobre “good jobs”/política industrial (ver Acemoglu e Rodrik, dentre outros), e já conectando isso com a ameaça existencial colocada pelas mudanças climáticas (com seus efeitos práticos já bastante evidentes no Brasil com as recorrentes crises hídrico-energéticas na última década, mesmo com o PIB crescendo relativamente pouco nesse período), a política econômica doméstica deveria considerar isso como uma grande oportunidade não somente para tornar a economia brasileira mais “verde” e menos dependente de “São Pedro” (a hidreletricidade responde por 60% do total gerado no Brasil), mas também para impulsionar a recuperação do mercado de trabalho e do próprio PIB (efetivo e potencial) no pós pandemia. Não necessariamente isso deve envolver mais gasto público e/ou subsídios, mas certamente demanda planejamento, coordenação e mesmo liderança/iniciativa, algo que governos podem executar de forma mais eficaz do que mercados descentralizados (ainda que estes últimos sejam importantes para viabilizar esses objetivos). Trata-se de algo na linha daquilo que vem propondo a economista Mariana Mazzucato, de definir missões claras para o Estado, de modo a transformar o capitalismo em algo mais sustentável do ponto de vista social, político e ambiental.

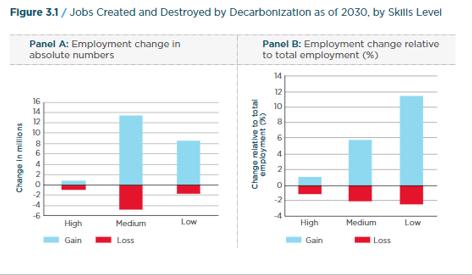

O Banco Interamericano de Desenvolvimento e a Organização Internacional do Trabalho estimaram, em trabalho publicado em meados do ano passado, que a transição para uma economia “net zero” em termos de emissões líquidas de gases do efeito estufa até 2050 poderia gerar 22,5 milhões de novos empregos na América Latina e destruir outros 7,5 milhões, com um ganho líquido de expressivos 15 milhões de postos até 2030 (quase metade disso no Brasil). Desses 22,5 milhões de novos empregos, 13,5 milhões seriam de qualificação média, 8 milhões de baixa qualificação e 1 milhão de alta qualificação.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Minha estimativa atual aponta uma taxa natural de cerca de 9,5% da PEA (taxa “recuperada” a partir da estimação de uma Curva de Phillips para o Custo Unitário do Trabalho real). Essa estimativa não contempla os efeitos da reforma trabalhista aprovada no final de 2017, que tende a reduzir esse valor (Ottoni & Cabral 2021 estimaram que esse impacto se situa no intervalo de -1,2 a -3,5 p.p.). Ela também ignora efeitos de histerese econômica que estão se avolumando desde 2016-17 – os quais, ao reduzir o estoque de capital humano associado às habilidades adquiridas no ambiente de trabalho (reflexo do desemprego de longa duração), elevam a taxa de desemprego natural (minha modelagem somente eleva em conta o capital humano associado à escolaridade, ignorando aquele associado à experiência acumulada). A histerese também pode estar ocorrendo por conta da queda da relação Capital/PEA, na medida em que, desde 2016, o estoque de capital físico brasileiro vem recuando moderadamente (ou seja, o fluxo de novos investimentos, FBCF, não vem cobrindo a depreciação do estoque de capital físico brasileiro). Por fim, outro fator que pode elevar essa taxa natural nos próximos anos são as sequelas, sobre a saúde/produtividade dos trabalhadores brasileiros, decorrentes da chamada “Covid longa” (algo ainda pouco quantificável).

[2] O processo de ajustamento no mercado de trabalho às oscilações macroeconômicas pode ocorrer na chamada margem extensiva (taxa de atividade/força de trabalho e número de pessoas ocupadas), na margem intensiva (jornada média e produtividade do trabalho) e, ainda, nos salários (nominais e reais) e pacote de benefícios (plano de saúde etc.). A evolução da taxa de desemprego ignora algumas dessas margens de ajustamento. Convém notar, ademais, que em boa parte dos países observa-se uma grande rigidez nominal para baixo dos salários nominais e no Brasil isso acaba se estendendo também para os salários reais, uma vez que, no setor formal, a indexação de salários à inflação passada é bastante presente (inclusive por conta da indexação anual do salário-mínimo nacional à inflação pretérita). Vale assinalar, ainda, que o Brasil, tal como boa parte dos países latino-americanos, conta com um mercado de trabalho altamente dual, com um segmento formal que não é tão rígido em uma ampla comparação internacional – mas que tem custos bastante elevados na comparação com outros países, sobretudo por conta da contribuição previdenciária patronal de 20% sobre a folha total - e um segmento informal, de tamanho semelhante ao formal, altamente flexível (ainda que o salário-mínimo nacional exerça o chamado “efeito-farol” neste último mercado).

[3] Utilizei os dados de PIA (total da população com 14 anos ou mais) das projeções populacionais do IBGE (Revisão 2018, a mais recente). Os dados de PIA da PNAD-C – uma pesquisa amostral, extrapolada por fatores oriundos do Censo 2010 - oscilavam em torno daqueles das projeções populacionais até 2019, mas, em 2020, a PIA da PNAD-C apontou uma taxa de variação de cerca de +2%, o dobro do apontado pelas projeções populacionais e bem pouco razoável, provavelmente refletindo os problemas de amostragem enfrentados pelo IBGE ao longo de boa parte dos meses de pandemia. Voltarei a essa questão mais adiante neste texto.

[4] É digno de nota o fato de que a taxa de desemprego recuou muito mais do que o “previsto” pelo modelo em 2019. Isso pode refletir uma subestimação da taxa de crescimento do PIB naquele ano, já que ainda se trata da estimativa preliminar (apontei, em post anterior, que as revisões do PIB pelo IBGE sempre têm apontado taxas em volume maiores nos dados definitivos). Também é possível que tenha havido uma mudança estrutural na inclinação da Okun a partir de 2018, por conta da reforma trabalhista aprovada no final de 2017 (que aumentou a flexibilidade do mercado de trabalho formal brasileiro, sobretudo na margem intensiva, e reduziu a insegurança jurídica associada a esse tipo de vínculo trabalhista).

[5] O exercício do BCB no RTI jun/21 apontou uma PIA superestimada em cerca de 3 milhões de pessoas, uma taxa de participação (PEA/PIA) subestimada em cerca de 0,8 p.p. e uma População Ocupada subestimada em 0,5 milhão de pessoas. A resultante dessas forças sugere uma taxa de desemprego subestimada em 0,4 p.p. (sempre no 4º trimestre de 2020).

[6] Isso denota que a política de estabilização macroeconômica adotada no pré-pandemia foi incompleta/inadequada. De fato, como explorei em detalhes em outro post neste blog, a postura da política monetária doméstica foi excessivamente conservadora durante boa parte do período 2016-2020 – algo que o próprio FMI confirmou em análise sobre o Brasil divulgada no final do ano passado. Aparentemente, governo e boa parte dos analistas confiaram excessivamente na chamada “fada da confiança” – a qual, alimentada por uma série de reformas macro e microeconômicas (teto de gastos, trabalhista, previdenciária, dentre outras), impulsionaria os chamados “animal spirits” do empresariado e o próprio PIB no curto prazo.

[7] Esse fenômeno pode ser medido, por exemplo, pela evolução do chamado desemprego de longa duração. Na média abril-junho de 2021, 3,8 milhões de trabalhadores brasileiros estavam desocupados há mais de 2 anos, cifra significativamente maior do que o 1,1 milhão observado no final de 2013 (antes da recessão de 2014-2016), bem como do que os 2,9 milhões da média outubro-dezembro de 2019.

[8] Não vou aprofundar aqui a discussão sobre a redução da meta de inflação brasileira, que era de 4,5% até 2017 e que foi reduzida para 3,25% em 2023. Como explorei em outros posts no blog (aqui o mais recente), o timing da redução da meta brasileira – em meio a uma profunda recessão que gerou enorme e persistente excesso de ociosidade, bem como a um processo de consolidação fiscal pelo lado das despesas - parece ter sido inadequado. Voltarei a esse tema em breve, em um novo post neste blog.

Deixar Comentário